Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

«Об утверждении формы и порядка выдачи

справки о сумме заработной платы, иных выплат и вознаграждений за два

календарных года, предшествующих году прекращения работы (службы, иной

деятельности)

или году обращения за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год, на которую были начислены

страховые взносы, и о количестве календарных дней, приходящихся

в указанном периоде на периоды временной нетрудоспособности, отпуска

по беременности и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным или частичным сохранением

заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые

взносы в Фонд социального страхования Российской Федерации

не начислялись»

... Читать дальше »

До окончания полугодия,

когда у бухгалтеров начинается горячая пора подготовки налоговой

отчетности,

осталось совсем немного времени. В связи с этим, обращаем внимание на

то, что на официальном сайте ФНС России опубликованы приказы, в

которых содержатся контрольные соотношения показателей налоговых

деклараций. С

их помощью налоговые органы проверяют, насколько правильно и достоверно

налогоплательщиками и налоговыми агентами заполнена налоговая

отчетность.

Соответствующие математические и логические формулы по 12 основным

налоговым

декларациям доступны для налогоплательщиков на официальном

интернет-сайте ФНС

России в разделе "Налоговая отчетность" в рубрике "Контрольные

соотношения по налоговым декларациям".

Публикация

методик и формул контроля показателей отчетности стала очередным шагом

Федеральной налоговой службы в рамках реализации клиентоориентированного

подхода при взаимодействии с налогоплательщиками и повышению их налоговой

грамотности.

Бухгалтеры компаний

получили возможность заранее проверить декларации на предмет ошибок и исправить их до предоставления отчетности в налоговую

инспекцию. Это позволит налогоплательщикам избежать излишней переписки с

налоговым органом и необходимости представлять уточненные декларации для

исправления ошибок, а налоговым органам - сократить издержки налогового

контроля и оптимизировать работу по другим направлениям деятельности ФНС

России.

Минфином России в преддверии принятия Закона № 402-ФЗ был подготовлен

ряд новых стандартов бухгалтерского учета. Но в силу ряда причин их не

удалось принять в канун 2013 года. Теперь они будут приниматься в

качестве федеральных стандартов по новой процедуре, предусмотренной

Законом № 402-ФЗ.

Так, согласно ст. 24 Закона № 402-ФЗ с 2013 года разрабатывать проекты

федеральных стандартов должны субъекты негосударственного регулирования

бухгалтерского учета. Это некоммерческие организации, заинтересованные

принимать участие в регулировании бухгалтерского учета и преследующие

цели развития бухгалтерского учета.

Правительство РФ поставило перед Минфином России задачу завершить

приведение российских стандартов в соответствие с МСФО до конца 2014

года. Уже намечено, какие стандарты необходимо принять в первую очередь

(в течение 2013—2014 гг.), с тем, чтобы ввести их в действие, начиная с

бухгалтерской (финансовой) отчетности соответственно за 2014 и за 2015

год.

Прежде всего, планируется принять пакет бухгалтерских стандартов,

проекты которых подготовлены до вступления в силу Закона № 402-ФЗ,

взамен некоторых действующих ПБУ:

Ведомство зарегистрировало приказ Минфина о

введении в действие документов Международных стандартов финансовой

отчетности на территории России. Кроме того, ряд документов утрачивает

силу.

Международный стандарт финансовой отчетности (IFRS) 9 "Финансовые инструменты";

документ Международных стандартов финансовой отчетности

"Взаимозачет финансовых активов и финансовых обязательств (Поправки к

Международному стандарту финансовой отчетности (IAS) 32)";

документ Международных стандартов финансовой отчетности "Поправки к Международному стандарту финансовой отчетности (IFRS) 7".

При этом сами стандарты к правовому акту не

прилагаются. Конкретные сроки их введения в действие также не

называются. В приказе говорится:

Международный стандарт финансовой отчетности (IFRS) 9 "Финансовые

инструменты" и документ Международных стандартов финансовой отчетности

"Взаимозачет финансовых активов и

... Читать дальше »

Как отразить в учете организации выплату

выходного пособия работнику, увольняющемуся по собственному желанию?

Выходное пособие при увольнении по собственному желанию, в соответствии с

условиями коллективного договора, выплачивается в размере среднего

месячного заработка работника.

Трудовой

договор с работником расторгается 01.03.2013. Работник принят в

организацию в 2010 г. За предшествующие увольнению 12 месяцев работнику

выплачивался должностной оклад в размере 40 000 руб. Работнику

предоставлялся отпуск с 01.10.2012 по 28.10.2012. Организация работает

по календарю пятидневной рабочей недели. Сумма выходного пособия

перечислена на банковскую карту работника.

Трудовые отношения

Основанием

прекращения трудового договора является в том числе собственное желание

работника. Работник имеет право расторгнуть трудовой договор,

предупредив об этом работодателя в письменной форме не позднее чем за

две недели (п. 3 ч. 1 ст. 77, ст. 80 Трудового кодекса РФ).

В общем случае

при расторжении трудового договора с работником по его инициативе

работодатель обязан выплатить заработную плату за отработанный период,

включая премии, надбавки и иные выплаты, компенсацию за неиспользованный

отпуск. Данные суммы выплачиваются в де

... Читать дальше »

Ведомство сообщило, что деньги, выплаченные

работникам за сверхурочную работу, относятся к расходам на оплату труда и

учитываются при исчислении налога на прибыль.

В Министерство финансов РФ разъяснило

порядок учета сумм, которые выплачиваются сотрудникам за переработку, в

том числе во время командировки. В ведомство обратилась организация,

которая поинтересовалась, включаются ли эти расходы в налоговую базу по

налогу на прибыль.

В

министерстве напомнили, что в расходы налогоплательщика на оплату труда

включаются любые начисления работникам в денежной или натуральной

формах, стимулирующие начисления и надбавки, компенсационные начисления,

связанные с режимом работы или условиями труда, премии и единовременные

поощрительные начисления. При этом пункт 3 статьи 255

Налогового кодекса РФ относит к расходам на оплату труда начисления,

связанные с режимом работы и условиями труда, в том числе надбавки за

работу в ночное время, в многосменном режиме, за совмещение профессий,

расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных

условиях труда, за сверхурочную работу и работу в выходные и

праздничные дни.

Работодателей обяжут

индексировать заработную плату не реже одного раза в год. Такой

законопроект поступил на рассмотрение в Государственную Думу РФ.

Ориентиром будут служить данные Росстата о росте цен на товары и услуги.

Проект закона вносит коррективы в Трудовой кодекс РФ. Статью 134 авторы документа предлагают изложить в следующей редакции:

Обеспечение повышения уровня реального содержания заработной платы

включает индексацию заработной платы в связи с ростом потребительских

цен на товары и услуги. Организации, финансируемые из соответствующих

бюджетов, а также другие работодатели производят индексацию заработной

платы не реже одного раза в год согласно данным Федеральной службы

государственной статистики и обеспечивают повышение уровня реального

содержания заработной платы на уровень инфляции.

Разработчики

отметили, что в настоящее время законодательство предусматривает

индексацию зарплат. Однако для частных организаций требования

сформулированы неопределенно, что оставляет простор для разных

толкований. В пояснительной записке

... Читать дальше »

Правительство хочет

сблизить обязанности бухгалтеров с функциями налоговых консультантов.

Это позволит снизить нагрузку на бизнес и оптимизировать финансовую

отчетность.

Такую возможность обсудили на площадке «открытого правительства», пишет

газета РБК daily. На мероприятии говорили об основных направлениях

налоговой политики на ближайшие три года. Часть новшеств в

обнародованном документе направлена на упрощение ведения бизнеса. Одна

из мер — сближение требований налогового и бухучета.

Как

заявил министр по вопросам «открытого правительства» Михаил Абызов,

разобщение этих функций — серьезная нагрузка на бизнес. По его словам,

сейчас обсуждается замена бухгалтерского сопровождения на налогового

консультанта.

Правительство также рассматривает возможность сблизить нормы бухучета по российским стандартам с международными нормами.

Михаил Абызов сообщил, что в России при населении 143 млн человек 3 миллиона бухгалтеров и специалистов по налогам. Он отметил:

Огромное количество людей заняты в секторе, который не приносит

экономической выгоды, не создает стоимости. Поэтому необходимо в целом

оптимизировать систему отчетности.

Министерство финансов РФ

ответило на вопрос компании, которая заключила договор временного

пользования имуществом в виде объекта капитальных вложений. Он будет

действовать до момента, когда арендодатель оформит собственность на

объект. Ведомство сообщило, что организация может учитывать расходы по

договору при расчете налога на прибыль.

В Минфине напомнили, что налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов. Это устанавливает пункт 1 статьи 252

Налогового кодекса РФ. При этом расходами признаются обоснованные и

документально подтвержденные затраты при условии, что они произведены

для осуществления деятельности, направленной на получение дохода.

Также

в ведомстве подчеркнули, что инвесторы имеют равные права на владение,

пользование и распоряжение объектами капитальных вложений и результатами

осуществленных капитальных вложений. Такая норма содержится в статье 6 Федерального закона от 25.02.1999 N 39-ФЗ. В связи с этим в Минфине сообщили:

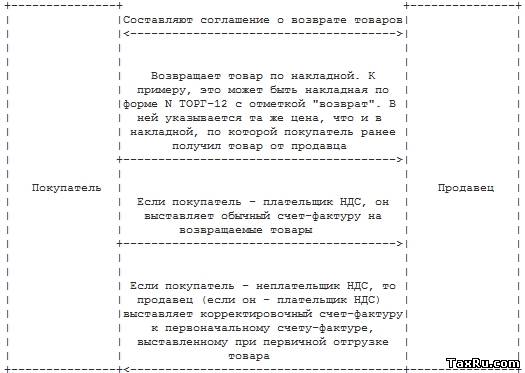

Покупатель

и продавец договорились о поставке товара, ударили по рукам - товар

поставлен, покупатель принял его к учету. То есть накладная подписана

без возражений. Однако потом по соглашению с продавцом товар решено

вернуть (хотя претензий к качеству товара нет). Вопрос только в том, как

теперь все правильно оформить, учесть и рассчитать налоги.

Схема документооборота при возврате качественных товаров

Учтите, что возврат товаров не повод для исправления

первоначальной товарной накладной. Ведь на тот момент все было сделано

правильно.

Учет возврата у покупателя на общем режиме налогообложения

В этом случае возврат товара он отражает как его

обычную реализацию (по крайней мере для целей налогообложения). Это

приводит к тому, что искусственно увеличиваются обороты по реализации и

суммы признаваемых расходов.

Налог на прибыль. Выручку от реализации возвращаемых товаров надо отразить на дату их непосредственного возврата продавцу ... Читать дальше »

Главная

Главная

Минфином России в преддверии принятия Закона № 402-ФЗ был подготовлен

ряд новых стандартов бухгалтерского учета. Но в силу ряда причин их не

удалось принять в канун 2013 года. Теперь они будут приниматься в

качестве федеральных стандартов по новой процедуре, предусмотренной

Законом № 402-ФЗ.

Минфином России в преддверии принятия Закона № 402-ФЗ был подготовлен

ряд новых стандартов бухгалтерского учета. Но в силу ряда причин их не

удалось принять в канун 2013 года. Теперь они будут приниматься в

качестве федеральных стандартов по новой процедуре, предусмотренной

Законом № 402-ФЗ.