Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

На официальном сайте Минфина опубликован приказ главы министерства Алексей Кудрина от 26 февраля о порядке приема подарков, которые получены в командировках, на протокольных и других официальных мероприятиях. По Гражданскому кодексу и закону о госслужбе только в этих случаях госслужащий вправе принять подарок, а от «пакета», который вручен при личной встрече в кабинете, необходимо отказаться. При этом он, как любой другой гражданин, может получать личные подарки, передает газета "Ведомости".

Этот приказ обязывает госслужащих Минфина сообщать о любых подарках в комиссию по соблюдению требований к служебному поведению, которую возглавляет замминистра Антон Силуанов. Контролировать процесс будет сам министр. На него, кстати, приказ не распространяется, поскольку он не является госслужащим. Комиссия оставит чиновнику подарок, только если он не дороже 3000 рублей, все остальное передается на хранение в административный департамент.

Приказ принят, чтобы разъяснить служащим министерства, как обращаться с подарками, чтобы не было разночтений, поясняет представитель Минфина. В нем действительно детализирована процедура оценки подарка. Похожих приказов у других министерств нет, но в служебный распорядок Минэкономики, Минспорта и ряда других ведомств просто вписана норма из закона о госсл

... Читать дальше »

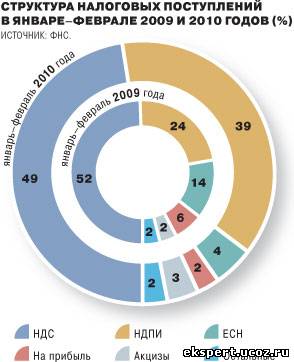

ФНС в январе-феврале этого года собрала в федеральный бюджет 574 млрд. рублей, что на 19% больше, чем январе-феврале прошлого года. В феврале 2010 года налоговики собрали 242 млрд. рублей, что является худшим показателем, начиная с июня 2009 года (среднемесячный показатель сборов в федеральный бюджет в минувшем году составлял 250 млрд. рублей), сообщает газета "Коммерсантъ".

Доля ЕСН составила всего 4% поступлений. И то только потому, что в январе компании вносили этот налог за декабрь 2009 года - 17 млрд. рублей, а в феврале — погашали долги по нему - 6 млрд. рублей.

Доля налога на прибыль сократилась с 6 до 2%. В январе-феврале этого года его собрано 11 млрд. рублей, что в 2,6 раза меньше, чем в 2009 году.

В январе-феврале 2010 года доля НДПИ составила 39% (в 2009 году – 24;) - 224 млрд. рублей. Сборы НДС за первые два месяца текущего года составили 284 млрд. рублей - 49% (в прошлом году - 52%). Доля поступлений акцизов за этот период увеличилась с 2 до 3% —19 млрд. рублей.

Силовикам дано указание Генпрокуратуры не руководствоваться пунктом НК, который разрешает уголовное преследование налоговых уклонистов только после вступившего в силу решения налогового органа. Данное послабление для бизнеса было введено федеральным законом с начала 2010 года и стало продолжением проводимой властями либерализации уголовного законодательства. Прокурорская позиция может привести к тому, что следователи, как и раньше, основываясь только на своих подозрениях, будут «кошмарить» бизнес. Исправить положение могут оперативные поправки в УПК РФ и закон «Об оперативно-разыскной деятельности», пишет РБК daily.

При применении некоторых норм федерального закона №383 «О внесении изменений в часть 1 НК РФ и отдельные законодательные акты РФ», который вступил в силу с начала этого года, возникли разногласия. В письме замгенпрокурора России Виктора Гриня, адресованном прокурорам субъектов РФ, говорится, что «в ряде субъектов РФ по требованию суда и прокуратуры уголовное преследование лиц за совершение преступлений, предусмотренных ст. 198—199.1 УК РФ, осуществляется лишь при наличии вступившего в законную силу решения налогового органа». При этом решение о возбуждении уголовных дел данной категории, принятых на основании только материалов доследственной проверки, признается необоснованным.

Сложившаяся в этом году практика возбуждения налоговых уголовных дел необоснованно ограничивает полномочия сотрудников

... Читать дальше »

Федеральная налоговая служба в письме от 21.09.2009 N МН-22-6/734@ проин-формировала о вопросах учета плательщиков единого налога на вмененный доход (далее - плательщиков ЕНВД). В нем, в частности, говорится следующее. 1. С 01.01.2009 порядок постановки на учет и снятия с учета плательщиков ЕНВД установлен пунктом 3 статьи 346.28 Налогового кодекса РФ (далее - Кодекс). Постановка на учет (снятие с учета) плательщиков ЕНВД осуществляется налого-вым органом на основании заявления о постановке на учет (снятии с учета) по формам, установленным ФНС России. Указанные формы утверждены приказом ФНС России от 14.01.2009 N ММ-7-6/5@ "Об утверждении форм заявлений о постановке на учет и сня-тии с учета организаций и индивидуальных предпринимателей в качестве налогоплатель-щиков единого налога на вмененный доход для отдельных видов деятельности". Предоставление плательщиками ЕНВД иных документов не предусмотрено. В этой связи проверка сведений, указанных в заявлениях, проводится на основании данных, содержащихся в ЕГРН (ЕГРЮЛ, ЕГРИП). 2. Плательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по ЕНВД в установленном порядке, вправе обра-титься в налоговый орган в целях получения уведомления о постановке на учет в качестве плательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2). В качестве даты начала осуществления предпринимательской деят

... Читать дальше »

Не позднее 1 апреля 2010 года все работодатели и другие налоговые агенты обязаны представить в налоговые органы сведения о выплаченных ими физическим лицам доходах и суммах НДФЛ, удержанных с данных доходов. Для этого налоговые агенты заполняют справки о доходах по форме 2-НДФЛ. В приказ, которым утверждена форма 2-НДФЛ вновь внесены изменения. На что следует обратить внимание при подготовке таких сведений за 2009 год?

Налоговые агенты, от которых или в результате отношений с которыми физические лица получили доходы, облагаемые НДФЛ, ежегодно не позднее 1 апреля должны представить в налоговые инспекции по месту своего учета сведения о таких доходах за предыдущий налоговый период и суммах НДФЛ, начисленных и удержанных в налоговом периоде. Данная обязанность установлена в пункте 2 статьи 230 НК РФ. Она распространяется на российские организации, индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ (п. 1 ст. 226 НК РФ).

Сведения о доходах физических лиц представляют в налоговую инспекцию по форме 2-НДФЛ, которая утвержденна приказом ФНС России от 13.10.2006 № САЭ-3-04/706@. По этой форме налоговые агенты уже подавали сведения о доходах за 2007 и 2008 годы. Однако в связи с внесением поправок в Налоговый кодекс ФНС России в конце каждого года приводит названный приказ в соответствие с новыми нормами налогового законодательства

... Читать дальше »

Налоговый орган произвел камеральную налоговую проверку декларации налогоплательщика по НДС. По итогам проверки был составлен акт...

..., в котором налоговики изложили свои претензии к этому налогоплательщику, а также привели доводы, обосновывающие доначисление налога. Однако они не стали утруждать себя тем, чтобы лично передать указанный акт налогоплательщику, а решили попросту направить его по почте, причем даже без уведомления о вручении. При этом чтобы как-то определить дату получения акта налогоплательщиком они постановили, что этой датой будет являться шестой день с момента отправки письма. Трудно сказать, на какой день акт фактически был получен налогоплательщиком, однако в суде он заявил довод о том, что из-за произвольного определения Инспекцией даты получения им акта налоговой проверки было нарушено его право на предоставление возражений на акт в течение 15 дней со дня его получения. На это налоговикам нечего было возразить, так как сведениями о дате фактического получения налогоплательщиком акта проверки они не располагали. Поэтому суд подтвердил факт существенного нарушения прав налогоплательщика и признал принятое на основании акта решение Инспекции незаконным. Суд указал также, что акт может направляться по почте и считаться полученным на шестой день только в том случае, если налогоплательщик уклоняется от его получения под роспись, однако в рассматриваемом случае такового уклонения не имелось.

(Постановление ФАС Московского округа от 7 авг

... Читать дальше »

Проценты, полученные по договору займа, увеличивают базу по налогу на прибыль (п. 6 ст. 250 НК РФ). А как быть, если заем предоставлен в меньшей сумме, чем предусмотрено договором займа? Нужно ли в этом случае учитывать проценты со всей суммы, которая была оговорена сторонами сделки, или только с суммы, реально переданной заемщику? Ответ ФНС России обрадует плательщиков. Чиновники разрешили включать в доходы проценты только с предоставленной суммы займа (письмо от 18.02.10 № 3-2-13/25).

Аргументируя свою позицию, специалисты налогового ведомства сослались на статью 807 Гражданского кодекса. Из нее следует, что договор займа считается заключенным с момента передачи денег или других вещей. Таким образом, условия договора займа могут считаться действительными только в части, относящейся к реально переданным денежным средствам. Проценты с суммы, предусмотренной договором займа, но не переданной заемщику, при расчете базы по налогу на прибыль не учитываются.

О ПОРЯДКЕ ПРИЗНАНИЯ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ПО ЗАЙМАМ

В соответствии с пунктом 6 статьи 250 Налогового кодекса Российской Федерации (далее - Кодекс) в состав доходов для целей налогообложения подлежат включению суммы процентов, полученных по договорам займа. При этом пунктом 6 статьи 271 Кодекса установлено, что по договорам займа, срок действия которых приходится более чем на один отчетный период, в целях главы 25 Кодекса доход признается полученным и включается в состав соответствующих доходов на конец месяца соответствующего отчетного периода. Согласно норме статьи 807 Гражданского кодекса Российской Федерации договор займа считается заключенным с момента передачи денег или других вещей. В таком случае условия подписанного сторонами до передачи денег договора займа могут являться действительными только в части, относящейся к реально переданным на условиях этого договора денежным средствам. Проценты с не предоставленного займа в состав доходов в целях налогообложения не включаются.

Действительный государственный советник Российской Федерации 2 класса С.Н.ШУЛЬГИН

Некоторые виды деятельности предпринимателя переведены на «вмененку», а в отношении других применяется патентная «упрощенка». Сколько работников может нанять предприниматель — до 100 человек (ограничение по ЕНВД) или до 5 человек (ограничение по патентной УСН)? Минфин считает, что при условии ведения раздельного учета численности работников предприниматель сможет принять на работу до 100 человек (письмо от 02.03.10 № 03-11-11/41).

Чиновники напоминают, что продолжительность налогового периода, за который определяется ограничение в виде среднесписочной численности работников для УСН на основе патента и для ЕНВД, может быть разной. Для патентной «упрощенки» это срок действия патента (п. 4 ст. 346.25.1 НК РФ), а для «вмененки» — квартал (ст. 346.30 НК РФ).

Поэтому, как считают в финансовом ведомстве, налогоплательщик, совмещающий данные налоговые режимы, должен вести раздельный учет среднесписочной численности работников. В этом случае у предпринимателя могут работать до 100 человек в видах деятельности, переведенных на ЕНВД, и до 5 человек, занятых в предпринимательской деятельности, переведенной на патентную «упрощенку».

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 2 марта 2010 г. N 03-11-11/41

Вопрос: Я занимаюсь розничной торговлей (система налогообложения в виде ЕНВД) и одновременно применяю УСНО на основе патента по определенным видам деятельности. Сейчас у меня работает 4 наемных работника - все заняты в деятельности, переведенной на УСНО. Для расширения розничной торговли (ЕНВД) необходимо принять новых работников, примерно 10 человек. Принимая на работу 10 человек для розничной торговли и оставляя 5 человек для деятельности на патенте, не теряю ли я право применения упрощенной системы на основе патента?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо от 26 ноября 2009 г. N 15 о порядке определения ограничения в виде среднесписочной численности работников индивидуальным предпринимателем, совмещающим упрощенную систему налогообложения на основе патента и систему налогообложения в виде единого налога на вмененный доход, и сообщает следующее. Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим виды предпринимательской деятельности, указанные в пункте 2 статьи 346.25.1 Налогового кодекса Российской Федерации (далее - Кодекс). При этом статья 346.25.1 Кодекса не запрещает индивидуальным предпринимателям, применяющим по отдельным видам предпринимательской деятельности упрощенную систему налогообложения на основе патента, осуще

... Читать дальше »

Главная

Главная