Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

При определенных условиях виновные смогут избежать ответственности. Такие изменения предлагается внести в КоАП РФ.

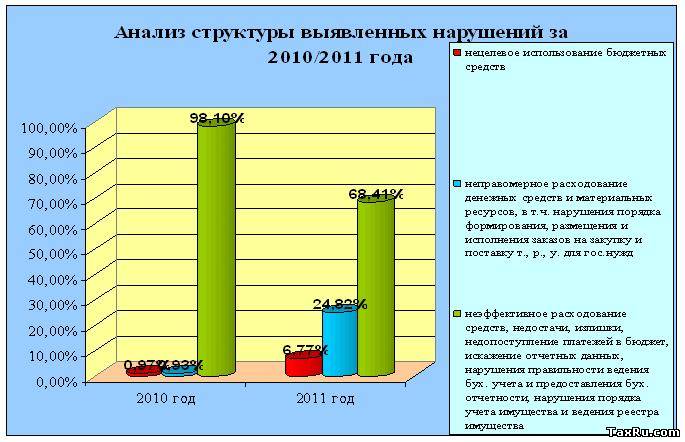

Грубые нарушения правил ведения бухгалтерского учета и представления отчетности могут остаться безнаказанными. С такой инициативой выступило Министерство финансов РФ. Оно предложило внести изменения в Кодекс об административных правонарушениях. Его статья 15.11

грозит должностным лицам штрафом от 2 до 3 тысяч рублей. Грубым

нарушением считается искажение сумм начисленных налогов и сборов не

менее чем на 10%, а также искажение любой статьи (строки) формы

бухгалтерской отчетности на ту же величину.

Согласно поправкам Минфина, при определенных условиях

виновные смогут избежать ответственности. Прощать будут тех, кто подаст

уточненную декларацию, заплатит необходимые налоги, сборы и пени, а

также скорректирует отчетность в установленном порядке. Финансово

... Читать дальше »

Банк России утвердил правила ведения

бухучета в кредитных организациях. Они основаны на двенадцати принципах и

призваны обеспечить быстрое и четкое обслуживание клиентов.

Положение определяет основные задачи бухгалтерского учета:

формирование детальной, достоверной и содержательной информации о

деятельности кредитной организации и ее имущественном положении,

необходимой внутренним пользователям бухгалтерской отчетности -

руководителям, учредителям, участникам организации, а также внешним

пользователям - инвесторам, кредиторам и другим пользователям

бухгалтерской отчетности;

ведение подробного, полного и достоверного бухгалтерского

учета всех банковских операций, наличия и движения требований и

обязательств, использования кредитной организацией материальных и

финансовых ресурсов;

выявление внутрихозяйственных резервов для обеспечения

финансовой устойчивости кредитной о

... Читать дальше »

Организация оказывает услуги по подбору персонала и применяет упрощенную систему налогообложения

с объектом «доходы минус расходы». Можно ли уменьшить налоговую базу по

УСН на расходы, связанные с публикацией вакансий в средствах массовой

информации и на специализированных интернет-сайтах? В Минфине России

полагают, что такие расходы уменьшают налоговую базу по УСН. Подробности

— в письме от 16.08.12 № 03-11-06/2/111.

В соответствии с подпунктом 5 пункта 1 статьи 346.16

НК РФ «упрощенщики» могут учитывать материальные расходы, которые

определяются в том же порядке, что и при налогообложении прибыли. В

состав материальных расходов, как это установлено подпунктом 6 пункта 1 статьи 254

НК РФ, включаются затраты на приобретение работ и услуг

производственного характера, выполняемых сторонними организациями или

индивидуальными предпринимателями.

На этом основании в Минине полагают, что организация, применяющая УСН

и оказывающая услуги по подбору персонала, вправе

... Читать дальше »

Вправе ли организация после истечения трехлетнего срока исковой давности, установленного статьей 196 Гражданского кодекса,

признать безнадежной задолженность по подотчетным суммам, выданным

работнику (например, невозвращенный аванс за командировку), и учесть ее в

расходах? В Минфине России считают, что у организации есть такое право

(письмо от 08.08.12 № 03-03-07/37).

Подпункт 2 пункта 2 статьи 265 Налогового кодекса

позволяет учитывать в составе внереализационных расходов суммы

безнадежных долгов. Исчерпывающий перечень оснований для признания

дебиторской задолженности безнадежной установлен в пункте 2 статьи 266 Налогового кодекса. Такими основаниями являются:

истечение установленного срока исковой давности;

невозможность исполнения обязательства в соответствии с гражданским законодательством;

невозможность исполнения обязательства на основании акта государственного органа;

ликвидация организации-должника.

В Минфине отмечают, что для признания задолженности

безнадежной достаточно наличия хотя бы одного из перечисленных

оснований. Соответственно, по истечении трехлетнего срока задолженность

по подотчетным суммам можно призна

... Читать дальше »

Организация не сможет

признать безнадежной и списать в расходы сумму дебиторской задолженности

в том случае, если у должника есть поручитель. Такое мнение высказал

Минфин России в письме от 17.07.12 № 03-03-06/2/78.

Как

поясняют авторы комментируемого письма, такую задолженность даже нельзя

признать сомнительной. Поскольку сомнительной задолженностью признается

любая задолженность перед налогоплательщиком, возникшая в связи с

реализацией товаров, (выполнением работ, оказанием услуг), если эта

задолженность не погашена в сроки, установленные договором, и не

обеспечена залогом, поручительством, банковской гарантией. Об этом

сказано в пункте 1 статьи 266 Налогового кодекса.

В свою очередь безнадежными долгами признаются те долги, по которым

истек установленный срок исковой давности, а также те долги, по которым

обязательство прекращено вследствие невозможности его исполнения, на

основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

Поэтому, как полагают в Минфине, при наличии у

организации-должника поручителя, организация-кредитор не может признать

задолженность по обязательству безнадежной и учесть ее в расходах для

целей налогообложения прибыли.

Министерство разъяснило порядок сдачи

бухгалтерской отчетности в электронном виде. В ведомстве отметили, что

квитанция является подтверждением приема документов.

Министерство

финансов РФ разъяснило некоторые моменты, касающиеся сдачи

бухгалтерской отчетности в электронном виде. Ведомство ответило на

вопрос налогоплательщика. Организацию интересовало, является ли

квитанция о приеме бухгалтерского баланса в электронном виде

подтверждением того, что он принят налоговым органом. Комментарий

ведомства опубликован на официальном сайте компании "Консультант Плюс".

Минфин сообщил, что такая квитанция подтверждает факт приема документов

налоговой службой.

Специалисты напомнили, что обязанность организаций

представлять в налоговые органы бухгалтерскую отчетность установлена

Федеральным законом "О бухгалтерском учете".

При этом Налоговый кодекс РФ не предусматривает сдачу документов в

электронном виде. Представление электронной бухгалтерской отчетности в

налоговый орган возможно только в формате, утвержденном приказом ФНС России.

Министерство объяснило,

как исчисляется налоговая база по налогу на имущество. Также ведомство

напомнило порядок признания имущества амортизируемым при исчислении

налога на прибыль.

Министерство

финансов РФ рассказало об исчислении налога на имущество организаций, а

также о порядке признания имущества амортизируемым. Ведомство ответило

на вопрос налогоплательщика. Письмо Минфина опубликовано на официальном сайте компании "Консультан Плюс".

Специалисты министерства отметили, что объектами

налогообложения для российских организаций признается движимое и

недвижимое имущество, учитываемое на балансе в качестве объектов

основных средств. Это устанавливает статья 374 Налогового кодекса РФ.

В Минфине сообщили, как исчисляется налоговая база по налогу на имущество организаций:

Налоговая база по налогу на имущество организаций определяется согласно ст. 375 Кодекса как среднегодовая стоимость имущества, при исчислении которой в соответствии со ст. ст. ... Читать дальше »

Отсутствие работников не

освобождает налогоплательщиков от обязанности подать в налоговую

инспекцию сведения о среднесписочной численности. Об этом Минфин России

напомнил в письме от 17.07.12 № 03-02-07/1-178.

Обоснование простое. В пункте 3 статьи 80 НК РФ

сказано, что сведения о среднесписочной численности работников за

предшествующий календарный год представляются в инспекцию по месту

нахождения налогоплательщика не позднее 20 января текущего года, а в

случае создания (реорганизации) компании – не позднее 20-го числа

месяца, следующего за тем, в котором компания была создана

(реорганизована).

Однако ни в пункте 3 статьи 80 НК РФ,

ни в указанном приказе ФНС не предусмотрено, что компании или

предприниматели, не имеющие наемных работников, не должны сдавать

сведения о численности.

Заметим, что возможно, ИП без наемных работников все же освободят от такой обязанности.

В

соответствии с п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ

организации, перешедшие на УСН, освобождаются от обязанности ведения

бухгалтерского учета.

Возникает ли у ООО обязанность по представлению бухгалтерской отчетности в налоговый орган?

Представление бухотчетности организацией, перешедшей на УСН

Вопрос:

ООО, применяющее УСН с 2009 г., консультирует по

вопросам коммерческой деятельности и управления предприятием (код по

ОКВЭД 74.1).

В ЕГРЮЛ содержится запись об осуществлении ООО

деятельности по коду ОКВЭД 52.48.13 "Розничная торговля компьютерами,

программным обеспечением и периферийными устройствами", при этом

фактически ООО такую деятельность не осуществляет. По данному виду

деятельности ООО подало в налоговый орган нулевую налоговую декларацию

по ЕНВД за IV квартал 2011 г., так как ни торговых площадей, ни

работников по нему нет.

В соответствии с п. 3 ст. 4 Федерального закона от

21.11.1996 N 129-ФЗ организации, перешедшие на УСН, освобождаются от

обязанности ведения бухгалтерского учета.

Возникает ли у ООО обязанность по представлению бухгалтерской отчетности в налоговый орган?

Ответ:

В соответствии с п. 3 ст. 4 Федерального закона <

... Читать дальше »

Индивидуальный

предприниматель, применяющий «вмененку», при исчислении суммы налога

должен учитывать физические показатели, а это значит, что он может не

вести бухгалтерский учет. Так, по мнению Минфина России, следует

трактовать одну из норм Федерального закона от 06.12.11 № 402-ФЗ

«О бухгалтерском учете», который вступит в силу с 1 января 2013 года.

Подробности – в письме финансового ведомства от 17.07.12 № 03-11-10/29.

Необходимость выхода данного письма вызвана неоднозначной формулировкой подпункта 1 части 2 статьи 6 Закона № 402-ФЗ.

В этой норме сказано: бухгалтерский учет могут не вести индивидуальные

предприниматели, если в соответствии с налоговым законодательством они

ведут учет доходов или доходов и расходов и (или) иных объектов

налогообложения. Могут ли ИП, применяющие «вмененку», воспользовавшись

данной нормой, не вести бухучет? Да, могут, считают в Минфине.

Чиновники рассуждали следующим образом. Объектом налогообложения при ЕНВД является вмененной доход (п. 1 ст. 346.29 НК РФ). Налоговой базой для исчисления ЕНВД признается произведение базовой доходности и величины физического показателя (п. 2 ст. 346.29 НК РФ).

То е

... Читать дальше »

Главная

Главная

Центральный Банк РФ утвердил

Центральный Банк РФ утвердил