Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

«По вопросу обложения налогом на доходы

физических лиц доходов членов совета директоров, не являющихся

налоговыми резидентами Российской Федерации»

Вопрос:

Об обложении налогом на доходы физических лиц доходов членов

совета директоров, не являющихся налоговыми резидентами Российской

Федерации

Ответ:

Федеральная налоговая служба по вопросу обложения

налогом на доходы физических лиц доходов членов совета директоров,

не являющихся

налоговыми резидентами Российской Федерации сообщает следующее.

В соответствии с пунктом 3 статьи 224 Налогового кодекса Российской

Федерации (далее — Кодекс) налоговая ставка устанавливается в размере

30 процентов в отношении всех доходов, получаемых физическими лицами,

не являющимися налоговыми резидентами Российской Федерации,

за исключением

доходов, получаемых, в частности, от осуществления трудо

... Читать дальше »

от 06.08.13 № 03−01−18/31681 «Об обязанности представлять в налоговые органы уведомления о контролируемых сделках по сделкам, совершенным комиссионерами с третьими лицами»

Вопрос:

В соответствии с положениями п. 1 ст. 105.16 Налогового

кодекса Российской Федерации (далее — Кодекс) налогоплательщики обязаны

уведомлять налоговые органы о совершенных ими в календарном году контролируемых

сделках, указанных в ст. 105.14 Кодекса.

На основании агентского договора, заключенного между ОАО

(принципалом) и взаимозависимой с ОАО российской организацией

(агентом), агент по поручению

принципала за вознаграждение от своего имени, но за счет принципала

совершает

контролируемые сделки по приобретению товаров (работ, услуг)

на территории РФ у

взаимозависимых с принципалом российских организаций (третьих лиц).

У кого возникает обязанность представлять в налоговые органы

уведомление о совершенных контролируемых сделках по сделкам,

совершенным агентом с третьим

лицом?

ОАО осуществляет строительство объектов посредством з

... Читать дальше »

Организация (ООО) является

заказчиком-застройщиком и генподрядчиком в одном лице. Вид деятельности -

строительство многоэтажных жилых домов. Строительство осуществляется за

счет привлеченных средств дольщиков по договору долевого участия в

строительстве.

Организация находится на упрощенной системе налогообложения "Доходы

минус расходы". Организация ведет раздельный учет по каждому виду

деятельности (как застройщик и подрядчик).

Денежные средства, полученные по договорам долевого участия в строительстве, учитываются на счете 86 "целевое финансирование".

Просим разъяснить:

1. Включаются ли в налогооблагаемую базу по УСН денежные средства,

полученные от дольщиков по договору долевого участия в строительстве?

2. Если в налогооблагаемую базу включаются только средства, полученные

по договору долевого участ

... Читать дальше »

ООО

<...> просит разъяснить, по какой ставке следует удерживать НДФЛ

при выплате дохода физическому лицу – гражданину РФ в случае отказа

указанного лица предоставить документы, подтверждающие его налоговый

статус?

Ситуация следующая:

Пунктом 3

статьи 224 Налогового кодекса Российской Федерации установлено:

налоговая ставка устанавл

... Читать дальше »

Налогоплательщик - физлицо, не являющееся ИП, не работает, при этом периодически (с перерывами на поиск нового арендатора) получает доход от сдачи в аренду имущества. Каков порядок получения стандартного налогового вычета по НДФЛ на ребенка в размере 1400 руб. в данном случае?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно п. 3 ст. 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 процентов, установленная п. 1 ст. 224 Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 Кодекса.

В частности, согласно пп. 4 п. 1 ст. 218 Кодекса при определении размера налоговой базы родитель, на обеспечении которого находится ребенок в возрасте до 18 лет, имеет право на получение налогового вычета в размере 1400 руб. за каждый месяц налогового периода. При заключении

... Читать дальше »

Индивидуальный предприниматель (далее - ИП), проживающий и

состоящий на учете в налоговом органе в одном субъекте РФ, приобретает в

другом субъекте РФ два здания с нежилыми помещениями. ИП планирует

передать все помещения в аренду одному арендатору.

Согласно пп. 19 п. 2 ст. 346.43 НК РФ патентная система налогообложения

применяется в отношении сдачи в аренду (внаем) жилых и нежилых

помещений, дач, земельных участков, принадлежащих индивидуальному

предпринимателю на праве собственности.

В каком субъекте РФ следует подать заявление на получение патента: по

месту жительства ИП или по месту осуществления деятельности ИП?

Что является обособленным объектом при передаче в аренду нежилых

помещений? Сколько объектов необходимо указать в заявлении на получение

патента: один или два?

Вправе ли ИП применять ПСН в отношении передачи в аренду помещений,

находящихся в собственности ИП частично (в определенной доле)?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение

и сообщает, что согласно Положению о Министерстве финансов Российской

Федерации, утвержденному Постановлением Прави

... Читать дальше »

Организация заключила два договора

добровольного медицинского страхования с двумя страховыми организациями.

При этом каждый договор заключен на срок свыше одного года и часть

сотрудников застрахованы по обоим договорам ДМС.

Список медицинских учреждений, с которыми страховые организации

заключили договора на оказание медицинских услуг застрахованных лиц, не

повторяются.

Вправе ли организация учитывать в целях налогообложения прибыли расходы

по обоим договорам добровольного медицинского страхования сотрудников?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения и сообщает следующее.

Из письма следует, что организация заключила с двумя страховыми

организациями договоры добровольного личного страхования работников.

Данные договоры за

... Читать дальше »

...Учитываются ли в целях налога на прибыль расходы на командировки дистанционных работников в связи с производственной необходимостью у организации при направлении работников в различные населенные пункты (в том числе в место нахождения работодателя), отличные от места нахождения работника?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов по служебным поездкам работников при дистанционной работе и сообщает следующее.

По заключению Минтруда России на дистанционных работников согласно ст. 312.1 Трудового кодекса Российской Федерации (далее - ТК РФ) распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права, с учетом особенностей, установленных гл. 49.1 "Особенности регулирования труда дистанционных работников" ТК РФ.

В соответствии со ст. 166 Трудового кодекса Российской Федерации (далее - ТК РФ) служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Из определения д

... Читать дальше »

Пенсионный фонд не хочет передавать эти

полномочия ФНС. В качестве аргумента фонд приводит успешную работу по

администрированию взносов. По итогам первой половины 2013 фонд сумел

увеличить сборы на 14,6% до 1,62 триллионов рублей.

В целом за первое полугодие план ПФР выполнен почти наполовину — 48,8% от запланированного на 2013 год, сообщают

"Известия", делая выводы о намерениях фонда. Сотрудники пенсионного

фонда объясняют это комплексом мероприятий по повышению финансовой

дисциплины плательщиков. В частности, выведением зарплат из тени

благодаря многочисленным проверкам. Однако эксперты "Известий" не готовы

с этим согласиться:

Поступательное

увеличение объема собранных взносов происходит в том числе благодаря

ежегодной индексации предельной суммы взносооблагаемого заработка, росту

фонда оплаты труда, введению дополнительных тарифов для вредных и

опасных производств, — говорит замзавкафедрой социального обеспечения

Академии труда и социальных отношений Денис Рогачев. — Порог облагаемого

взносами годового заработка вырос с 512 тыс. рублей в 2012 году до 568

тыс. рублей в 2013 году.

Как мы писали

ранее, с предложением лишить Пенсионный фонд, ФОМС и ФСС фун

... Читать дальше »

На странице фискального ведомства появился

новый электронный сервис, позволяющий сформировать шаблоны необходимых

документов. Он же отображает инструкцию по их заполнению.

Для того чтобы получить всю необходимую информацию,

нужно выбрать вид налога или налогвоого режима, затем формат документа, а

после — обозначить интересующий период. Сервис не только выдает

инструкции по заполнению деклараций, он предоставляет образцы заявлений о

переходе на спецрежимы и другие полезные шаблоны.

Напомним, развитие электронных услуг стало одной из четырех главных задач ФНС на 2013 год.

У налогоплательщиков есть возможность подать документы на регистрацию

бизнеса, а также получить необходимую справочную информацию. Недавно мы сообщали,

что в России началась опытная эксплуатация интернет-ресурса «Личный

кабинет налогоплательщика юридического лица». Аналогичную услугу будут оказывать и ИП.

Деньги можно пустить на основные средства,

оснащение рабочих мест, приобретение ПО, аренду или сырье с материалами.

С момента регистрации предпринимателя должно пройти не более двух лет.

О субсидии сообщается

на сайте столичного департамента науки, промышленной политики и

предпринимательства. Там же указаны условия для ее получения. Главное —

срок регистрации юридического лица или ИП не должен превышать двух лет,

долги перед бюджетом также исключены:

С момента регистрации юридического лица (в том числе ИП) должно пройти не более 2-х лет;

Средняя численность работников должна быть не более 250

человек, выручка от реализации не более 1 млрд. руб, а суммарная доля

участия РФ, субъектов РФ, иностранных юридических лиц и иностранных

граждан не должна превышать 25%;

Юридическое лицо (в том числе ИП) должно быть зарегистрировано и

состоять на налоговом учете в Москве и не иметь просроченной

задолженности по уплате налогов, сборов и других обязательных платежей

РФ;

Отсутствие просроченной задолженности по уплате налогов, сборов

и иных обязательных платежей в бюджеты бюджетной системы Российской

Федерации на день подачи Заявки;

Отсутствие проведения в отношении субъекта МСП процедуры ликвидации или банкротства на день подачи Заявки;

Для этого представителей сообщества просят

ответить на 11 вопросов про регистрацию, налоговые льготы,

взаимоотношение с регуляторами и так далее.

Об опросе сообщается

на сайте Департамента науки, промышленной политики и

предпринимательства. Необходимо скачать анкету и, ответив на вопросы,

выслать её по указанному адресу. Участвовать в опросе при желании можно

анонимно.

Напомним, ранее мы сообщали,

что в Москве открылась единая информационная служба для

предпринимателей. По телефону этой службы коммерсанты смогут получить

консультацию по вопросам, касающимся ведения бизнеса.

Мы также сообщали,

что в столице планируется открыть единые центры госуслуг для бизнеса.

Пока их перечень обсуждается. Однако планируется, что там можно будет, в

частности, зарегистрировать компанию, собственность, получить справки

налоговых и других органов, услуги нотариуса. Многофункциональные

центры, специализирующиеся на оказании услуг бизнесу, должны появиться в

Москве до конца года.

Петербургское отделение ПФР проводит серию

семинаров на тему изменений, произошедших в пенсионном законодательстве,

а также даёт разъяснения по текущим вопросам.

Отделение Пенсионного фонда по Санкт-Петербургу и

Ленинградской области до конца августа проводит ряд семинаров для

работодателей. График семинаров приводится на сайте ведомства.

Семинары для страхователей пройдут в большинстве

районов Санкт-Петербурга и Ленинградской области. В основном встречи

будут посвящены тем изменениям, которые произошли в пенсионной сфере.

Напомним, в последних числах декабря стратегия пенсионной реформы приобрела окончательную форму. Глава Правительства Дмитрий Медведев подписал соответствующее распоряжение.

Документ разрешил все спорные моменты, вызывавшие дискуссии в ходе его

принятия. Так, стратегия не предусматривает повышения пенсионного

возраста, однако будут разрабатываться меры, стимулирующие более поздний

выход на заслуженный отдых. Власти хотят сделать его выгодным для

граждан. Средние пенсии со временем должны достигнуть уровня в 2,5-3

прожиточных минимума пенсионера.

Стратегию будут воплощать в жизнь поэтапно. План-график разработки соответствующих федеральных законов у

... Читать дальше »

Новым московским бизнес-проектам на полгода

предоставили бесплатные офисы. Площадка "акселерации стартапов"

заработала сегодня на территории бывшего завода "Красный октябрь".

Москва инвестирует в этот проект десятки миллионов рублей.

Пока на площадку заселяются четыре компании, пишет

газета "Ведомости". Идея проекта API Moscow — избавить "стартаперов" от

необходимости решения инфраструктурных вопросов — от поиска офисных

помещений до закупки оргтехники. За счет внедрения этого

"бизнес-инкубатора" у начинающих бизнесменов высвободится время для

основной работы. А вернуть деньги (предполагается вложить в проект еще

сотни миллионов) власти столицы рассчитывают за счет налогов.

Издание сообщает:

Деньги города

идут на офисные помещения, оплату их аренды и коммунальных услуг — сами

компании за это платить не будут. Кроме того, организаторы площадки

подготовили для стартаперов серьезную образовательную программу,

добавляет один из инвесторов — партнеров API Moscow Михаил Цыганков.

Инвесторы же обязуются вложить в эти компании не меньше, чем столичные

власти, — и деньги, и время, продолжает Фокин. Какие проекты заселить в

инкубатор, инвесторы решают сами, Центр инновационного развития в отбор

... Читать дальше »

Информация в классификаторе адресов приводится по состоянию на 15 августа 2013 года.

Федеральная налоговая служба разместила на одном из своих сайтов обновленный общероссийский классификатор адресов КЛАДР. База данных классификатора приводится по состоянию на 15 августа 2013 года.

Все полезные ископаемые, добытые из забалансовых запасов полезных

ископаемых, которые в установленном порядке не отнесены к категории

некондиционных запасов, должны облагаться по общеустановленной налоговой

ставке

Полезным ископаемым

признается продукция горнодобывающей промышленности и разработки

карьеров, содержащаяся в фактически добытом (извлеченном) из недр

минеральном сырье, первая по своему качеству соответствующая

национальному стандарту, региональному стандарту, международному

стандарту, а в случае отсутствия указанных стандартов для отдельного

добытого полезного ископаемого - стандарту организации.

На

основании подпункта 4 пункта 1 статьи 342 Кодекса налогообложение

полезных ископаемых, добытых при разработке некондиционных (остаточных

запасов пониженного качества) или ранее списанных запасов полезных

ископаемых (за исключением случаев ухудшения качества запасов полезных

ископаемых в результате выборочной отработки месторождения),

производится по налоговой ставке в размере 0 процентов (0 рублей).

Отнесение

запасов полезных ископаемых к некондиционным запасам осуществляется в

порядке, устанавливаемом Постановлением Правительства Российской

Федерации от 26.12.2001 № 899, согласно которому сведения об отнесении

запасов полезных ископаемых к некондиционным направляются Федеральным

агентством по недропользованию в ФНС России.

Если при приобретении одного объекта недвижимости налогоплательщик

не использовал всю сумму вычета в 2 млн. руб., то он будет вправе

получить остаток в случае покупки (строительства) другого жилья.

Новая редакция ст. 220 НК РФ не содержит положений о распределении

имущественного вычета по расходам на приобретение жилья между

совладельцами при покупке недвижимости в общую долевую или общую

совместную собственность. Таким образом, каждый из совладельцев будет

вправе получить указанный вычет в пределах 2 млн. рублей. Если же

участник общей долевой или общей совместной собственности не обратится

за имущественным вычетом по этому объекту, он сохраняет право на

получение такого вычета по другому объекту недвижимости в полном объеме.

Имущественный вычет по расходам на погашение процентов по целевым

займам (кредитам) выделен отдельным подпунктом. Данный вычет

предоставляется при наличии права на имущественный вычет по расходам на

приобретение жилья и, в отличие от него, в отношении только одного

объекта недвижимости. Кроме того, установлено ограничение по его размеру

- не более 3 млн. руб.

Уточнен перечень

документов, которые подтверждают право на получение имущественного

вычета по расходам на приобретение жилья и которые подаются вместе с

соответствующей декларацией в налоговый орган.

Также

статьей 220 НК РФ законодательно установлена возможн

... Читать дальше »

Сумма налогового вычета при продаже квартиры,

находившейся в долевой собственности, определяется ФНС по-разному. Она

зависит от того, продана ли квартира по общему договору, или каждый

собственник заключил отдельный.

Федеральная налоговая служба России разъяснила порядок налогообложения дохода, полученного от продажи квартиры, находившейся в долевой собственности.

При продаже

квартиры, находившейся в общей долевой собственности трех человек менее

трех лет, как единого объекта права собственности по одному договору

купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей

распределяется между совладельцами этого имущества пропорционально их

доле.

Если каждый владелец 1/3 доли в праве собственности

на квартиру продал свою долю, находившуюся в его собственности, по

отдельному договору купли-продажи, он вправе получить имущественный

налоговый вычет в размере 1 000 000 рублей.

Подробнее особенности налогообложения в этом случает разъясняются в соответствующем письме ФНС России.

По вопросу получения имущественного налогового вычета по налогу на доходы физических лиц

Ответ:

Федеральная налоговая служба по вопросу получения

имущественного налогового вычета по налогу на доходы физических лиц

сообщает следующее.

В соответствии с подпунктом 1 пункта 1

статьи 220 Налогового кодекса Российской Федерации налогоплательщик при

определении размера налоговой базы по налогу на доходы физических лиц

имеет право на получение имущественных налоговых вычетов в суммах,

полученных налогоплательщиком в налоговом периоде от продажи, в

частности, квартир, комнат, включая приватизированные жилые помещения, и

долей в указанном имуществе, находившихся в собственности

налогоплательщика менее трех лет, но не превышающих в целом 1 000 000

рублей.

Если у двух налогоплательщиков имеется по 1/2 доли в

праве собственности на квартиру, принадлежащие им менее трех лет и на

каждую долю оформлено свидетельство о государственной регистрации права

собственности, то в случае продажи налогоплательщиками своих долей по

договору купли-продажи, в котором каждый налогоплательщик выступает

продавцом своей доли как самостоятельного объекта купли-продажи,

имуществе

... Читать дальше »

Каждый второй среднестатистический россиянин

считает главным критерием при выборе товара его цену. Менее 20%

собираются делать дорогие приобретения — машину или квартиру. Больше

всего граждане боятся увольнения. Потребительское доверие граждан на

очень низком уровне, свидетельствует "Потребительский индекс Иванова".

Он учитывает мнение среднего россиянина. Это же исследование показывает,

что к среднему классу относится 55% жителей России.

Настроение "Ивановых" 6 раз в год замеряет агентство рыночных исследований Cint по заказу Sberbank CIB. Подробнее о последнем рассказывает "Газета.ru":

Индекс,

обнародованный в четверг, указывает на отсутствие изменений в поведении

потребителей за последние два месяца — на уровне –8%. После снижения с

–4% в январе 2013 года до –8% в марте и мае 2013 года. С тех пор индекс

держится на текущем низком уровне.

Индекс показывает, что 63% респондентов считают рост

цен основной проблемой страны в сфере экономики. Инфляционные опасения

россиян достигли сейчас максимума, отмечает Сбербанк.

Повышение инфляционных опасений отразилось на

потребительской стратегии россиян. Население вынуждено сокращать расходы

на покупку бытовой электроники, одежды, на походы

... Читать дальше »

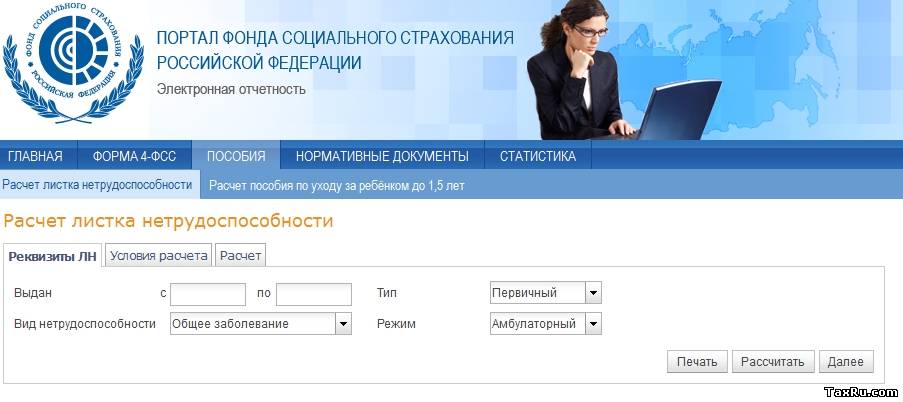

Пособие по временной нетрудоспособнсти теперь может вычислить каждый. Такую услугу предлагает официальный портал ФСС.

На сайте Фонда социального страхования РФ заработал калькулятор пособий.

С его помощью можно рассчитать суммы выплат по временной

нетрудоспособности, по беременности и родам, по уходу за ребенком до 1,5

лет и другие. Для этого придется ввести сведения о датах больничного

листа, о средней зарплате, о трудовом стаже и некоторые другие.

Напомним, мы уже писали о пенсионном калькуляторе, который в июне заработал на сайте Минтруда. С его помощью можно рассчитать свою будущую пенсию.

Ввести штрафы за нарушение правил размещения

летних кафе предлагает депутат петербургского ЗакСа Алексей Макаров. По

его мнению, террасы ресторанов занимают площадь, аренду которой

владельцы не всегда оплачивают. Рестораторы же жалуются на сложность

согласований.

Внести изменения в закон "Об административных правонарушениях в Санкт-Петербурге"

можно планируют уже на осенней сессии городского парламента. Депутат

предлагает дополнить его статьей о нарушениях при установке временных

объектов потребительского рынка. За это Алексей Макаров хочет штрафовать

юридических лиц на 50 тысяч рублей, сообщает "Коммерсантъ Санкт-Петербург".

Издание сообщает:

Стоит отметить, что, согласно постановлению правительства Петербурга N 1045

"О размещении нестационарных торговых объектов", установка временных

торговых точек на тротуарах запрещена, если для прохода пешеходов

остается менее 2,5 м. А "Архитектурно-художественный регламент Невского

проспекта и прилегающих к нему территорий" гласит, что размещение

выносных столиков и летних кафе запрещено в тех местах главной городской

магистрали, где ширина тротуаров менее 5 м. Если ширина панели 6-

... Читать дальше »

(1 Кор. 12, 12-26; Мф. 18, 18-22. 19, 1-2. 13-15). Желая знать сколько раз должно прощать брату, св. Петр спросил, предрешая: "прощать ли до семи раз?" И сказав это думал, что назначил самую большую меру. Как коротко терпение человеческое! Господь же, применяя Свое долготерпение к нашим немощам, определил: "не говорю тебе до семи, но до семижды семидесяти раз". Это то же что сказать: всегда прощай, и не думай не прощать. Всепрощение и будет отличительною чертою христианского духа, как всепрощение - источник и постоянная поддержка жизни в нас о Господе, от лица Божия. Всегдашнее прощение всем всего есть внешняя одежда христианской любви, которая по апостолу "долготерпит, милосердствует, не раздражается, все покрывает" (1 Кор. 1

... Читать дальше »

Главная

Главная