Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Концепция, утвержденная Приказом ФНС России от 13.02.2013 № ММВ-7-9/78@,

представляет собой систему основных направлений в развитии и

совершенствовании досудебного урегулирования налоговых споров в системе

налоговых органов Российской Федерации на период 2013 - 2018 годов.

Цель

Концепции - определение путей и способов обеспечения в долгосрочной

перспективе (2013 - 2018 годы) перехода на преимущественно внесудебный

порядок разрешения налоговых споров.

Концепцией

определяются цели, принципы, задачи и основные механизмы развития

досудебного урегулирования налоговых споро

... Читать дальше »

9 апреля в 10.30 официальное издание ФНС России журнал «Налоговая

политика и практика» проводит вебинар «Изучаем особенности исчисления

налога на прибыль». Главным спикером онлайн-мероприятия выступит начальник Управления налогообложения ФНС России Дмитрий Юрьевич Григоренко. Участники смогут получить компетентные ответы на интересующие вопросы.

В программе вебинара:

- получение средств целевого финансирования (основания признания государственной помощи целевым финансированием); - получение и предоставление скидок (премий) к цене товара (учёт у покупателя и продавца); - возврат товара; - расчёты по договорам аренды и лизинга; - расчёты по договорам займа.

«Единая Россия» нашла

способ борьбы с непопулярными инициативами Правительства. Члены партии

намерены обсуждать законопроекты, подготовленные кабмином, до внесения в

Госдуму.

Перед

внесением в Государственную Думу РФ резонансные законопроекты

Правительства будут обсуждаться с единороссами. С таким предложением

выступил премьер-министр Дмитрий Медведев, пишет газета «Ведомости». Так партия планирует бороться с непопулярными решениями кабинета министров.

Как

сообщили в «Единой России», партийцам сложно объяснить избирателям,

почему они поддерживают правительственные законопроекты, которые

негативно воспринимаются в обществе. Собеседник издания отметил:

Инициативы правительства традиционно статусные и поэтому их

поддерживаем, но нам же за них приходится и отвечать... Они часто не

совпадают с тем, как по итогам общения с избирателями видят ситуацию

партийцы, а если «Единая Россия» потеряет статус партии большинства,

никто из членов правительства уже в своих креслах не останется.

По

словам председателя думской фракции Владимира Васильева,

несог

... Читать дальше »

Росалкогольрегулирование опубликовало информационное сообщение для производителей и продавцов слабоалкогольных напитков.

Межрегиональное управление Росалкогольрегулирования по Северо-Западному федеральному округу рассказало, как декларировать слабоалкогольные напитки. Разъяснения даны в связи с поправками, отменившими лицензии на производство сидра, медовухи и пуаре.

Письмо от 21 марта 2013 г. № 06-05-30/9026 Об исполнении субъектами Российской Федерации условия предоставления субсидии из федерального бюджета бюджетам субъектов Российской Федерации на обеспечение предоставления жилых помещений детям-сиротам и детям, оставшимся без попечения родителей

Министерство финансов Российской Федерации в рамках обеспечения исполнения субъектами Российской Федерации условия предоставления субсидии из федерального бюджета бюджетам субъектов Российской Федерации на обеспечение предоставления жилых помещений детям-сиротам и детям, оставшимся без попечения родителей, лицам из их числа по договорам найма специализированных жилых помещений (далее - субсидия), установленного подпунктом «г» пункта 3 Правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на предоставление жилых помещений детям-сиротам и детям, оставшимся без попечения родителей, лицам из их числа по договорам найма специализированных жилых помещений, утвержденных постановлением Правительства Российской Федерации от 31 декабря 2009 г. № 1203 (далее - Правила), рекомендует в составе мероприятий региональных программ, направленных на обеспечение жилыми помещениями детей-сирот и детей, оставшихся без попечения родителей, лиц из их числа (далее - дети-сироты

... Читать дальше »

Письмо от 27 февраля 2013 г. № 03-04-08/5704 "По вопросу перечисления налога на доходы физических лиц, удержанного с денежного довольствия военнослужащих ВС РФ"

В соответствии с поручением Правительства Российской Федерации от 21.12.2011 № ИШ-П4-9066 по вопросу перечисления налога на доходы физических лиц, удержанного с денежного довольствия военнослужащих Вооруженных Сил Российской Федерации, Министерство финансов Российской Федерации по результатам проведенной работы по его реализации, сообщает.

Согласно пункту 1 статьи 83 Налогового кодекса Российской Федерации (далее - Кодекс) в целях проведения налогового контроля организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения. В соответствии с пунктом 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить исчисленную сумму налога.

Пунктом 7 статьи 226 Кодекса установлено, что налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы на

... Читать дальше »

Письмо от 28 февраля 2013 г. N ЕД-3-3/706@ "О правомерности снятия с учета и постановки на учет в налоговых органах"

Федеральная налоговая служба рассмотрела обращение по вопросу правомерности снятия с учета и постановки на учет в налоговых органах в качестве индивидуального предпринимателя с целью смены объекта налогообложения при применении упрощенной системы налогообложения и сообщает следующее.

Согласно положениям статьи 346.14 Налогового кодекса Российской Федерации (далее - Кодекс) при применении упрощенной системы налогообложения (далее - УСН) объектом налогообложения признаются доходы и доходы, уменьшенные на величину расходов. При этом выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения может изменяться налогоплательщиком ежегодно.

Кроме того, в Кодексе содержится прямая норма о том, что объект налогообложения может быть изменен с начала налогового периода (календарный год), если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения.

В соответствии с пунктом 2 статьи 346.13 Кодекса вновь зарегистрированный индивидуальный предприн

... Читать дальше »

МИНФИН РФ Письмо от 23 января 2013 г. N 03-03-06/1/22 "Об учете в целях налогообложения прибыли субсидий, выделенных пароходству на возмещение части затрат на уплату лизинговых платежей"

Вопрос:

ОАО приобретает по договору лизинга суда, которые зарегистрированы в Российском международном реестре судов (РМРС). Являясь лизингополучателем и осуществляя эксплуатацию судов, не учитывает доходы, полученные от эксплуатации таких судов, и расходы, связанные с их содержанием и эксплуатацией, определяемые в порядке, предусмотренном подп. 33 п. 1 ст. 251 и п. 48.5 ст. 270 НК РФ (письмо Минфина РФ от 02.12.2011 г. N 03-03-06/1/800).

В силу подп. 33.2 п. 1 ст. 251 НК РФ (в ред. Закона N 305-ФЗ от 07.11.2011 г., вступившего в силу с 01.01.2012 г.) при определении налоговой базы также не учитываются доходы судовладельцев, полученные от эксплуатации и (или) реализации судов, построенных российскими судостроительными организациями после 1 января 2010 г. и зарегистрированных в Российском международном реестре судов.

В рамках программы поддержки российского судостроения согласно постановлению Правительства РФ N 383 от 22 мая 2008 г. ОАО предоставляется субсидия на возмещение за счет средств федерального бюджета части затрат на уплату процентов по кредитам, включенным лизинговыми компаниями в лизинговые платеж

... Читать дальше »

МИНФИН РФ Письмо от 23 января 2013 г. N 03-11-12/08 "О приобретении индивидуальным предпринимателем патента"

Вопрос:

Прошу дать разъяснение по вопросу применения подпунктов 19 и 38 пункта 2 статьи 346.43 Налогового кодекса: Если деятельность осуществляется в различных городах области, то где необходимо приобретать патент: по месту регистрации индивидуального предпринимателя относительно всего вида деятельности либо в каждом городе осуществления деятельности?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу приобретения индивидуальным предпринимателем патента и сообщает следующее.

В соответствии с пунктом 1 статьи 346.43 Налогового кодекса Российской Федерации (далее - Кодекс) патентная система налогообложения устанавливается Кодексом и вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Согласно подпунктам 19 и 38 пункта 2 статьи 346.43 Кодекса патентная система налогообложения может применяться, соответственно, в отношении предпринимательской деятельности по сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, и занятию медицин

... Читать дальше »

МИНФИН РФ Письмо от 22 января 2013 г. N 03-04-05/3-50 "О налогообложении НДФЛ субсидии, полученной по областной целевой программе"

Вопрос:

По программе "Развитие малого и среднего предпринимательства в Магаданской области" мне оказано субсидирование уплаты первого взноса при заключении договора лизинга оборудования (грузового автомобиля) в размере 932 400 рублей. Должен ли я платить с этой субсидии подоходный налог?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц субсидии, полученной по областной целевой программе "Развитие малого и среднего предпринимательства в Магаданской области", и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Областная целевая программа "Развитие малого и среднего предпринимательства в Магаданской области" утверждена в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Согласно пункту 4 статьи 223 Кодекса средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства

... Читать дальше »

МИНФИН РФ Письмо от 22 января 2013 г. N 03-04-06/3-17 "О представлении сведений о доходах работников обособленных подразделений"

Вопрос:

Организация имеет несколько обособленных подразделений, располагающихся в одном муниципальном образовании.

Заявления о постановке на учет организации по месту обособленного подразделения подавались в налоговый орган по месту нахождения головного офиса.

Уведомления о постановке на учет по месту нахождения обособленных подразделений выдавались налоговыми органами по месту нахождения обособленных подразделений.

У обособленных подразделений отсутствуют отдельные балансы и расчетные счета.

Сумма НДФЛ с зарплаты работников обособленных подразделений перечисляется в бюджет по месту нахождения обособленных подразделений.

Вправе ли организация представлять сведения о доходах физических лиц не по месту нахождения обособленных подразделений, а по месту нахождения головного офиса (по месту постановки на учет головной организации)?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО по вопросу представления сведений о доходах работников обособленных подразделений и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Письмо от 22 января 2013 г. N 03-03-06/1/20 "О представлении налоговой декларации по налогу на прибыль организаций по месту нахождения организации и по месту нахождения каждого обособленного подразделения"

Вопрос:

ООО осуществляет деятельность, связанную с организацией и проведением азартных игр в букмекерских конторах и тотализаторах, на основании выданной лицензии на право осуществления данной деятельности. Имея один процессинговый центр букмекерской конторы и 260 пунктов приема ставок букмекерской конторы, расположенных в 260 обособленных подразделениях, находящихся в разных городах РФ, указанных в лицензии, ООО надлежащим образом исполняет обязанность по уплате налога на игорный бизнес в соответствии со ст. ст. 366-371 НК РФ. При этом ООО не относится к категории крупнейших налогоплательщиков.

Вместе с тем, ООО, применяя общую систему налогообложения, не ведет какой-либо иной деятельности, в результате которой происходило бы движение денежных средств, что исключает образование объекта налогообложения по налогу на прибыль. В соответствии с абз. 2 и 4 п. 2 ст. 80 НК РФ ООО представляет в налоговый орган нулевую декларацию по налогу на прибыль по своему месту нахождения. Обязано ли ООО представлять нулевую декларацию по налогу на прибыль в каждый из 260 нало

... Читать дальше »

"Об определении доходов индивидуальным предпринимателем при переходе с УСН на патентную систему налогообложения"

Вопрос:

Индивидуальный предприниматель в 2012 году осуществлял

деятельность по сдаче в аренду жилого дома и земельного участка,

принадлежащих ему на праве собственности, при этом применялась

упрощенная система налогообложения - доходы по ставке 6%.

В декабре 2012 года приобретен патент на соответствующий вид

деятельности, а с 2013 года будет применяться патентная система

налогообложения, патент получен в отношении предпринимательской

деятельности по сдаче в аренду (наем) жилых и нежилых помещений, дач,

земельных участков, принадлежащих индивидуальному предпринимателю на

праве собственности.

В связи с нерегулярностью платежей арендатора возникает вопрос:

подпадут ли под действие патентной системы налогообложения доходы,

полученные в виде оплаты на расчетный счет в 2013 году, но являющиеся

погашением задолженности арендаторов за 2012 год по договорам аренды

нежилых помещений и земельных участков, заключенным в 2012 году?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел

письмо

... Читать дальше »

Минфин РФ Письмо от 22 января 2013 г. N 03-11-11/18 "О применении патентной системы налогообложения в отношении предпринимательской деятельности по оказанию полиграфических услуг"

Вопрос:

В законе Ставропольского края о патентной системе налогообложения от 15 октября 2012 года N 96-кз указано, что предприниматель, оказывающий услуги по изготовлению и печатанию визитных карточек и пригласительных билетов, имеет возможность перейти на патентное налогообложение. Я занимаюсь полиграфическими услугами, в том числе и вышеуказанными. Имею ли я право перейти на патентную систему налогообложения, если перечень моих услуг включает и другие возможности?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения патентной системы налогообложения и на основании представленной информации сообщает следующее.

С 1 января 2013 года в соответствии с Федеральным законом от 25 июня 2012 г. N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" вступила в силу глава 26.5 "Патентная система налогообложения" Налогового кодекса Российской Федерации (далее - Кодекс). Пунктом 1 статьи 346.43 Кодекса предусмотрено, что патентная система налогообло

... Читать дальше »

Письмо от 28 марта 2013 г. № 02-06-07/9937 "О представлении в налоговые органы бухгалтерской (бюджетной) отчетности организаций сектора государственного управления"

Министерство финансов Российской Федерации в связи с поступающими вопросами о представлении в налоговые органы бухгалтерской (бюджетной) отчетности организаций сектора государственного управления (получателями бюджетных средств, бюджетными, автономными учреждениями) сообщает следующее.

Подпунктом 5 пункта 1 статьи 23 Налогового кодекса Российской Федерации установлено, что налогоплательщики-организации обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет.

В соответствии с частью 2 статьи 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Состав бухгалтерской (финансовой) отчетности о

... Читать дальше »

Федеральная налоговая служба Письмо от 15 марта 2013 г. № АС-4-2/4447 "Ответ на обращение об электронном документообороте между кредитными организациями и налоговыми органами”

Федеральная налоговая служба рассмотрела обращение ОАО «Сбербанк России» об электронном документообороте между филиалами ОАО «Сбербанк России» и налоговыми органами и сообщает следующее.

В соответствии с пунктом 1.2 Положения о порядке направления в банк поручения налогового органа, решения налогового органа, а также направления банком в налоговый орган сведений об остатках денежных средств в электронном виде, утвержденным Банком России 29.12.2010 № 365-П, поручения и решения налогового органа, а также сведения об остатках получают в электронном виде через Банк России те банки (филиалы банков), которые заключили с Банком России (в лице территориального учреждения Банка России) соглашение, содержащее условия о получении поручений и (или) решений налогового органа и (или) о направлении сведений об остатках. Согласно информации, содержащейся в вышеуказанном обращении, ОАО «Сбербанк России» в настоящее время не завершил полностью перевод своих филиалов на электронный документооборот.

Таким образом, в случае, когда направление решений о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электро

... Читать дальше »

С 1 января 2013 года вступили в силу изменения в Закон Московской

области № 51/2004-ОЗ «О льготном налогообложении в Московской области»,

предусматривающие установление налоговых льгот для лиц, осуществляющих

инвестиционную деятельность в Московской области в целях её дальнейшего

экономического стимулирования.

Теперь

организациям (далее Инвесторы), осуществляющим инвестиции в создание,

реконструкцию, модернизацию объектов основных средств в целях реализации

на территории Московской области стратегических, приоритетных, значимых

инвестиционных проектов, и состоящим на налоговом учете в налоговых

органах Московской области, предоставляется налоговая льгота в виде

снижения ставки налога на имущество организаций в отношении имущества,

созданного и (или) приобретенного в целях реализации инвестиционного

проекта:

- для Инвестора, реализующего стратегический

инвестиционный проект Московской области, налоговая ставка снижается до:

0 процентов – в первый налоговый период; 0,5 процента – в период со

второго по пятый налоговый период включительно; 1,5 процента – в период с

шестого по восьмой налоговый период включительно;

На специальном портале

граждане смогут еще раз сообщить о преступлениях, если по каким-то

причинам заявление не приняли в правоохранительных органах.

Граждане,

у которых не приняли заявление о преступлении в правоохранительных

органах, смогут обратиться в Генеральную прокуратуру РФ через Интернет.

Как сообщает РИА Новости, это стало возможным благодаря Порталу правовой статистики, который запустило ведомство. Так Генпрокуратура намерена бороться с укрытыми от учета преступлениями.

Начальник

управления правовой статистики главного надзорного ведомства Олег

Инсаров отметил, что наполнение и обновление статистики на сайте будет

происходить автоматически. Он рассказал о новом проекте:

Идея какая — любой гражданин, которого вдруг отфутболили

правоохранительные органы, у него не приняли заявление, может обратиться

на наш портал со своим заявлением. Мы его зарегистрируем и направим по

подследственности.

По

словам первого заместителя генерального прокурора РФ Александра

Буксмана, в последние несколько лет прокуроры ежегодно выявляют по 3

миллиона преступлений, укрытых от учета. Он ... Читать дальше »

В 2014 году в Налоговом кодексе появится глава, которая будет касаться

каждого. Ожидается, что весной этого года законодатели примут закон о

новом налоге на недвижимость. О том, сколько мы будем платить за

недвижимость в ближайшее время, зрителям программы «Налоги» на

телеканале «Россия 24», рассказала заместитель Руководителя ФНС России Светлана Леонидовна Бондарчук.

Она пояснила формулу исчисления налога на недвижимость. Так, от

кадастровой стоимости объекта недвижимости вычитают кадастровую

стоимость 20 кв. метров и умножают на ставку налога. По предварительным

оценкам, за недвижимость необходимо будет платить в два раза больше, чем

сейчас. Однако это вполне приемлемые суммы, сказала С.Л. Бондарчук.

Она обратила внимание на то, что налог на имущество физических лиц,

который мы платим сегодня, не имеет ничего общего с реальной экономикой

на рынке недвижимости. Инвентаризационная стоимость недвижимости,

которая легла в основу расчетов налога на имущество физических лиц, это

по сути лишь стоимость строительства.

Кроме того, условия налога на имущество физических лиц совершенно

другие. Сейчас существует горбатая шкала на имущество физических лиц, то

есть чем выше стоимость, тем больше ставка. Например, недвижимость

стоимостью до 300 тысяч рублей облагается по предельной ставке 0,3%, до

500 тысяч рублей по ставке 0,5 %, максимальная ставка, которая может

быть установлена по этому налогу - 2

... Читать дальше »

"Нечестивый падет от нечестия своего" (Прит. 11, 5).

Нечестие - это неправильное отношение к Богу или полное богозабвение, к

которому принадлежит и неверие в бытие Бога и Его промышление о тварях.

Иные души, будучи теснимы напором подобных нечестивых мыслей, желая,

однако, являть из себя исправные личности, решают так: буду правдив,

честен и гуманен, не занимая себя тем, есть ли кто выше меня,

назирающий, обязывающий и имеющий потребовать отчета. И что же? Не

бывает на них благословения Божия, которого не взыскивают, и дело их не

спеется. Совесть каждодневно напоминает им о делах или неправды, или

нечестности, или негуманности. Только перед людьми успевают они являть

себя праведными, в оправдание свое, где нужно отгрызаясь и кривотолкуя

факты. Кто же добросовестен внутри, тому нечем себя оправдать.

Невнимательные к себе пропускают мимо и этот внутренний разлад,

внимательные же управляются с этим кое - как. О, когда бы кто либо из

них добросовестно взглянул на этот разлад, и разобрал, откуда он и как

его уладить! Он уладил бы потом и сам себя, и других позаботился бы

направить на добрый лад.

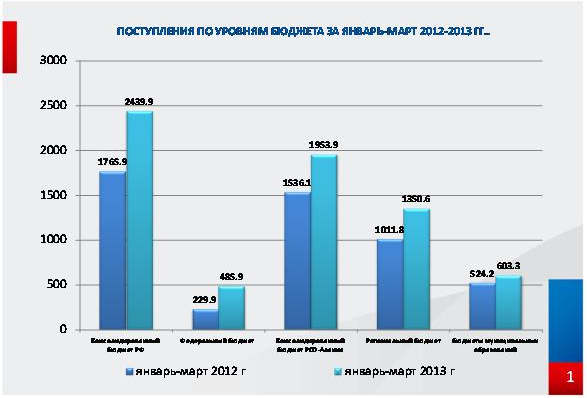

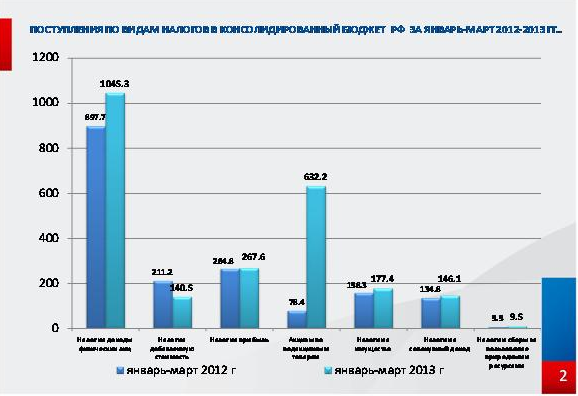

В консолидированный бюджет Российской Федерации за январь-март 2013 года поступило налогов, сборов и иных обязательных платежей (без учета поступлений единого социального налога) в сумме 2,4 млрд. рублей, что на 673,9 млн. рублей или в 1,4 раза больше объема поступлений января-марта 2012 года.

Из общей суммы налоговых платежей в федеральный бюджет перечислено 19,9%, в консолидированный бюджет республики - 80,1%.

"О проверке реквизитов кассовых чеков при регистрации (перерегистрации) контрольно-кассовой техники”

Федеральная налоговая служба в связи с обращениями налогоплательщиков по вопросу проверки реквизитов, содержащихся на кассовых чеках, сообщает следующее.

Требования к реквизитам, печатаемым контрольно-кассовой техникой на кассовом чеке, определены пунктом 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745, и частью 2 статьи 5 Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

В соответствии с пунктом 67 Административного регламента предоставления ФНС России государственной услуги по регистрации контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29.06.2012 № 94н (далее - Административный регламент № 94н), по завершении фискализации специалист территориального налогового органа, ответственный за предоставление государственной услуги, провод

... Читать дальше »

Минфин РФ Письмо от 21 января 2013 г. N 03-11-12/07 "О применении патентной системы налогообложения в отношении услуг по грузоперевозке, предоставляемых индивидуальным предпринимателем"

Вопрос:

Индивидуальный предприниматель оформил патент на право применения упрощенной системы налогообложения на основе патента "Грузоперевозки". Следует ли из этого, что этим патентом он может воспользоваться только для работы с физическими лицами? Может ли этот предприниматель работать по безналичному расчету с юридическими лицами?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения патентной системы налогообложения в отношении услуг по грузоперевозке, предоставляемых индивидуальным предпринимателем, и сообщает следующее. Федеральным законом от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" с 1 января 2013 г. введена в действие глава 26.5 "Патентная система налогообложения" Налогового кодекса Российской Федерации (далее - Кодекс). Патентная система налогообложения заменила с 2013 года упрощенную систему налогообложения для индивидуальных предпринимателей на основе патента, которая применялась в соответствии со статьей

... Читать дальше »

Товарищество собственников жилья (ТСЖ) не осуществляет коммерческую (предпринимательскую) деятельность, применяет УСН.

Должно ли ТСЖ вести бухгалтерский учет, а также представлять

бухгалтерскую отчетность за 2012 г. в налоговые органы, если такая

обязанность возникла в связи с вступлением в силу Федерального закона от

06.12.2011 N 402-ФЗ с 01.01.2013?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по

вопросу ведения бухгалтерского учета и представления в налоговые органы

бухгалтерской отчетности некоммерческой организацией (товариществом

собственников жилья), применяющей упрощенную систему налогообложения, и

сообщает следующее.

В соответствии с ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ

''О бухгалтерском учете'' (далее - Федеральный закон N 402-ФЗ),

вступившего в силу с 1 января 2013 г., экономический субъект обязан

вести бухгалтерский учет, если иное не установлено вышеуказанным

Федеральным законом.

Согласно п. 3 ст. 10 Федерального закона N 402-ФЗ бухгалтерский учет

ведется посредством двойной записи на счетах бухгалтерского учета, если

иное не установлено федеральными стандартами.

О порядке учета расходов для целей налогообложения прибыли организации

Вопрос:

В начале 2013 г. филиал ООО не выполнял работ по ремонту

скважин, так как договоры с заказчиками на объемы работ к выполнению

указанным подразделением находятся в стадии заключения. В то же время

филиал несет расходы по поддержанию производственной базы и оборудования

в исправном техническом состоянии, а также на содержание

управленческого аппарата.

Как следует квалифицировать расходы, понесенные филиалом: как

расходы, связанные с производством и реализацией, или как затраты на

производство, не давшее продукции?

Вправе ли организация при исчислении налога на прибыль принимать

расходы по поддержанию в нормальном состоянии производственной базы

временно не выполняющего работы обособленного подразделения в периоде их

осуществления?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо

по вопросу о порядке учета расходов для целей налогообложения прибыли

организации и сообщает следующее.

В соответствии с п. 1 ст. 252 Налогового кодекса Российской Федерации

(далее - Кодекс) в целях налогообложения

... Читать дальше »

Главная

Главная

Цель

Концепции - определение путей и способов обеспечения в долгосрочной

перспективе (2013 - 2018 годы) перехода на преимущественно внесудебный

порядок разрешения налоговых споров.

Цель

Концепции - определение путей и способов обеспечения в долгосрочной

перспективе (2013 - 2018 годы) перехода на преимущественно внесудебный

порядок разрешения налоговых споров.