Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Индивидуальным предпринимателям, применяющим

патентную систему налогообложения следует уплачивать налог по месту

постановки на учет в налоговом органе, при этом сумма оплаты зависит от

срока действия патента.

В случае, если патент получен на срок до шести

месяцев уплата производится в размере полной суммы налога в срок не

позднее двадцати пяти календарных дней после начала действия патента;

если патент получен на срок от шести месяцев до календарного года-

уплачивается в размере одной трети суммы налога в срок не позднее

двадцати пяти календарных дней после начала действия патента и в размере

двух третей суммы налога в срок не позднее тридцати календарных дней до

дня окончания налогового периода. При наличии у налогоплательщика двух и

более патентов и не уплаты налога по одному из них, утрата права на

применение патентной системы налогообложения и переход на общий режим

налогообложения предусмотрен только по тому патенту, налог по которому

полностью или частично не был уплачен.

Налогоплательщикам, применяющим патентную систему

налогообложения, следует обратить внимание на необходимость соблюдения

ряда условий: теряется право на применение патентной системы

налогообложения в целом, по всем выданным ему патентам и предприниматель

автоматически переводится на общий режим налогообложения с начала

налогового периода,

... Читать дальше »

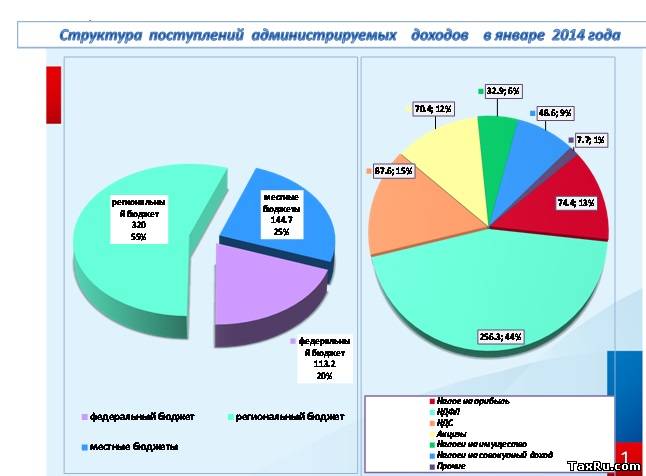

В январе 2014 года в консолидированный бюджет

Российской Федерации поступило налогов, сборов и иных обязательных

платежей (без учета поступлений единого социального налога) 577,9 млн.

рублей.

Структура доходов консолидированного бюджета

Российской Федерации по состоянию на 1 февраля 2014 года представлена

следующим образом (Слайд 1).

Более 84 % доходов консолидированного бюджета

Российской Федерации формируется за счет поступлений следующих

бюджетообразующих налогов:

• налога на доходы физических лиц – 44,4% от общего объема поступлений;

• налога на добавленную стоимость – 15,2%;

• налога на прибыль организаций – 12,9%;

• акцизов по подакцизным товарам – 12,2%;

Из общей суммы налоговых платежей в федеральный бюджет перечислено 19,6%, в консолидированный бюджет республики - 80,4%.

Налогов и сборов в федеральный бюджет (без учета поступлений единого социального налога) пост

... Читать дальше »

С 1 января 2014 года в отношении отдельных объектов

недвижимости налог на имущество организаций исчисляется исходя из их

кадастровой стоимости.

Приказом ФНС России от 05.11.2013 № ММВ-7-11/478@

«О внесении изменений в приложения к приказу ФНС России от 24.11.2011 №

ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном

виде налоговой декларации и налогового расчета по авансовому платежу по

налогу на имущество организаций и порядков их заполнения» утверждены

новые формы налоговой отчетности по налогу на имущество организаций.

По объектам недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость в соответствии с Федеральным законом от 02.11.2013 № 307-ФЗ,

налогоплательщику необходимо будет заполнять раздел 3 декларации и

налогового расчета по авансовому платежу по налогу на имущество

организаций.

В соответствии с пунктом 6.1 Порядка заполнения

налоговой декларации, утвержденного Приказом № ММВ-7-11/895, данный

раздел заполняется:

Похоже, с привычными печатями акционерные

общества и ООО избавятся раньше, чем планировалось. Печати отправятся на

свалку истории.

Соответствующий законопроект

уже опубликован для обсуждения на Едином портале проектов нормативных

правовых актов. Документ предполагает внесение изменений в статью 2 Федерального закона "Об акционерных обществах" и статью 2 Федерального закона "Об обществах с ограниченной ответственностью". В обоих случаях речь идет об отмене обязательного использования печати.

Эксперты «Коммерсанта» эту идею одобряют:

В появлении

новой нормы очевидна ориентация на международные образцы. Член совета

"Деловой России" Антон Степанов называет отмену печатей "символическим

движением вперед". "Печать не требуется для регистрации во многих

европейских странах. Эта норма вводится в прогрессивные законодательства

на постсоветском пространстве. Например, в Грузии печать тоже не

нужна". Но господин Степанов видит полезность этой меры лишь в случае

допол

... Читать дальше »

Индивидуальные консультации по вопросам

налогообложения 18 февраля проводят ГБУ «Малый бизнес Москвы» и Палата

налоговых консультантов.

Гостей проконсультируют по следующим вопросам:

Налог на доходы физических лиц (НДФЛ). Стандартные, социальные, профессиональные, имущественные вычеты. Налоговые декларации.

Вопросы, связанные с применением специальных налоговых режимов - УСН, ЕНВД, ЕСХН.

Патентная система налогообложения.

Федеральные налоги и сборы: налог на прибыль, НДС и др.

Региональные налоги и сборы: налог на имущество, транспортный налог и др.

Местные налоги: земельный налог.

Любой другой интересующий Вас вопрос в области налогообложения

Встреча пройдет с 13:00 до 16:00 по адресу проезд

Соломенной Сторожки, 5, корпус 1. Телефон для справок — 276-24-21.

Участникам рекомендуют приходить за полчаса до начала мероприятия.

Регистрацию на встречу нужно пройти на сайте одного из организаторов.

Все знают, что налоги являются важной составляющей экономической системы любого государства. При этом система налогообложения в каждой стране определяется индивидуально в зависимости от особенностей ее экономики. В свою очередь налоги позволяют обеспечить государство финансовыми средствами и решать любые задачи социального характера. Понятно, что строительная сфера, как и любая экономическая область, нуждается в качественной системе налогообложения. Здесь есть довольно специфические особенности налогового законодательства. При этом каждая строительная компания осуществляет целый ряд работ, которые нуждаются в налогообложении. Это может быть аренда самосвалов и другого оборудования, покупка стройматериалов и так далее.

Специфика налогового законодательства в строительстве

Налогообложение в строительстве ориентируется на то, что эта сфера деятельности является лицензируемой. Как правило, здесь есть довольно специфический состав участников, который характерен для строительно-инвестиционной сферы. При осуществлении налогообложения в

... Читать дальше »

Россия и Китай подпишут соглашение о сотрудничестве.

Оно даст возможность привлекать взаимные инвестиции, а главное, делиться

налоговой информацией. Это, как отмечают в пресс-службе российского

правительства, позволит выявить дополнительные источники налоговых

поступлений в бюджет.

До недавнего времени между Россией и Китаем действовало аналогичное

соглашение, подписанное в 1994 году. Но в связи с развитием двусторонних

экономических связей и с учетом международных тенденций в области

налогообложения было принято решение внести в документ некоторые

поправки.

Новый вариант соглашения направлен, прежде всего, на устранение

двойного налогообложения. В нем четко прописывается понятие налогового

резидента. Так человек признается резидентом только того государства, в

котором он располагает постоянным жильем. Если жилье есть в обеих

странах, в качестве второго критерия будет приниматься во внимание то,

где он имеет более тесные личные и экономические связи.

Если резидент Китая получает доход из России, сумма налога на этот

доход, уплаченная в нашей стране, может быть вычтена из суммы китаиского

налога, подлежащего уплате этим резидентом. Однако сумма вычета не

должна превышать сумму китаиского налога на этот доход, рассчитанную в

соответствии с налоговыми законами и правила

... Читать дальше »

О том, почему лучше обойтись без офшоров и зачем

менять порядок возбуждения уголовных дел по налоговым преступлениям,

Владимир Путин поговорил с главой РСПП Александром Шохиным. Президент

согласился, что можно было бы обсудить возможность повышения порога

тяжких и особо тяжких налоговых преступлений.

В Послании президента Федеральному Собранию

было много посылов, обращенных к бизнес-сообществу. Один из них -

деофшоризация. В РСПП согласны. "Регистрируйся где хочешь, но деньги - в

России", - повторил Шохин. Не надо бороться с фактом регистрации в

офшорных юрисдикциях, но налоги нужно платить там, где работаешь.

Впрочем, есть ряд нюансов, и над ними еще предстоит поработать. "Думаю, к

маю, а может быть, даже раньше мы подготовим свои предложения, так

чтобы они были не просто такой идеей, но нормой закона", - обещал он.

С

начала года в платежных поручениях на уплату налогов вместо кода ОКАТО надо

ставить код из нового Общероссийского классификатора территорий муниципальных

образований (ОКТМО). Новая версия Общероссийского классификатора территорий

муниципальных образований (ОКТМО) ОК 033-2013 размещена на сайте Федеральной

службы государственной статистики www.gks.ru в разделе «Статистический

инструментарий, методология и нормативно-справочная информация/Общероссийские

классификаторы».

Таблицу соответствия кодов ОКАТО кодам ОКТМО муниципальных

образований, населенных пунктов и межселенных территорий Московской области по

состоянию на 01.12.2013 смотри здесь.

Кроме

того, изменилось обозначение типа платежа (поле 110 платежного поручения). Если

ранее существовало 11 типов платежей: НС – уплата налога или сбора, ВЗ – уплата

взносов и т. д., то с нового года типов платежей всего три. Это ПЕ – уплата

пени, ПЦ – уплата процентов и 0 – во всех остальных случаях. То есть при

перечислении налога, сбора, взносов, штрафов и прочих платежей надо ставить 0.

Таким образом, путаницы с типами платежа стало гораздо меньше.

Также

с 2014 года в платежных поручениях на уплату налогов появился еще один

обязательный реквизит – уникальный идентификатор начислений (УИН). Требование о необходимости указывать его

распространяется на распоряжения о переводе денежных средств. (Положение Ба

... Читать дальше »

Главная

Главная

Россия и Китай подпишут соглашение о сотрудничестве.

Оно даст возможность привлекать взаимные инвестиции, а главное, делиться

налоговой информацией. Это, как отмечают в пресс-службе российского

правительства, позволит выявить дополнительные источники налоговых

поступлений в бюджет.

Россия и Китай подпишут соглашение о сотрудничестве.

Оно даст возможность привлекать взаимные инвестиции, а главное, делиться

налоговой информацией. Это, как отмечают в пресс-службе российского

правительства, позволит выявить дополнительные источники налоговых

поступлений в бюджет. О том, почему лучше обойтись без офшоров и зачем

менять порядок возбуждения уголовных дел по налоговым преступлениям,

Владимир Путин поговорил с главой РСПП Александром Шохиным. Президент

согласился, что можно было бы обсудить возможность повышения порога

тяжких и особо тяжких налоговых преступлений.

О том, почему лучше обойтись без офшоров и зачем

менять порядок возбуждения уголовных дел по налоговым преступлениям,

Владимир Путин поговорил с главой РСПП Александром Шохиным. Президент

согласился, что можно было бы обсудить возможность повышения порога

тяжких и особо тяжких налоговых преступлений.