Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

Ставку взносов перестанут обнулять после превышения годового порога зарплаты. Ранее анонсированный законопроект Минфина появился в открытом доступе.

Документ пока не содержит текста, однако из уведомления ясно, о чём речь. Ранее о необходимости такой меры наряду с повышением налоговой нагрузки говорил министр финансов Антон Силуанов.

Текущая формула расчёта взносов косвенно связана с предельной годовой величиной заработной платы. На сегодняшний день это 624 тысячи рублей в год, сумма индексируется ежегодно. До превышения этой суммы дополнительные 5,1% от зарплаты каждого сотрудника работодатель платит в ФОМС. С сумм, превышающих предельную базу, взносы на медстрахование не перечисляются.

Уже в 2017 году бюджетные расходные обязательства фонда будут намного превышать его возможности. Поэтому, отметил глава минфина, государство вынуждено либо сокращать объёмы медуслуг, либо искать дополнительные доходы. Властям больше нравится второй вариант.

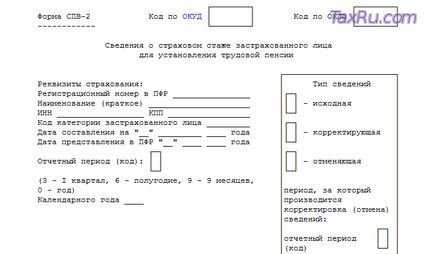

Форма СПВ-2, утвержденная постановлением Правления ПФР N 273п еще 21 июля, зарегистрирована в Минюсте.

Форма содержит сведения персонифицированного учета за межотчетный период и используется для назначения работникам пенсии.

Таким образом, форма СПВ-2 заменит предыдущую форму - СПВ-1. Изменения коснулись, в частности, сведений о стаже работника за текущий квартал. Это позволит учесть этот, еще не подтвержденный другой отчетностью, стаж работника при назначении пенсии. Также из формы убрано разделение на страховую и накопительную части пенсии.

Документ официально вступает в силу через 10 дней после опубликования. На момент написания новости сведений о публикации документа еще не поступало.

При продаже жилого помещения, являющегося единственным жильем на момент совершения сделки купли-продажи или являвшимся таковым не более одного года назад не придется платить налог с дохода. Даже если жилье находилось в собственности менее трех лет. Кроме того предельная совокупная стоимость жилых помещений, освобождаемая от налогообложения, повышается до 5 млн. рублей.

Законодательная инициатива Правительства РФ выразилась в проекте Федерального закона "О внесении изменений в главу 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации". Документ доступен для ознакомления на Едином портале размещения информации. Он проходит стадию публичного обсуждения.

Кроме отмены налогообложения доходов от продажи единственного жилья, законопроект предусматривает меры, предпринимаемые при исчислении размера налога на доходы в случае продажи недвижимости по стоимости ниже кадастровой.

Так, решение территориального регистрирующего органа Московской области об отказе в государственной регистрации может быть обжаловано в суд или в Федеральную налоговую службу России только после его обжалования в вышестоящем регистрирующем органе –УФНС России по Московской области.

Указанные изменения вступают в силу с 22.08.2014 и позволяют заявителю в случае его несогласия с решением регистрирующего органа обратиться в вышестоящий налоговый орган с жалобой, срок рассмотрения которой составляет 15 рабочих дней.

Жалоба подается в письменной форме в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав, через регистрирующий орга

... Читать дальше »

Срок уплаты жителями Подмосковья транспортного налога за 2012 год истек 10 ноября прошлого года. Уже сейчас многие налогоплательщики рассчитались с бюджетом, получив налоговые уведомления за 2013 год. Однако налоговые органы вынуждены проводить работу по взысканию задолженности с «забывчивых» граждан.

Наибольшая сумма налогового долга жителей Подмосковья приходится на автовладельцев - по состоянию на 1 августа 2014 года задолженность по транспортному налогу с физических лиц в регионе составляет 7,4 млрд. рублей.

Напомним, что по истечении срока, указанного в требовании об уплате задолженности, налоговики обращаются в суд с заявлением о взыскании задолженности за счет имущества должника, с последующей передачей судебного акта в службу судебных приставов. В свою очередь, судебный пристав-исполнитель, при наличии долга более 10 тысяч рублей,вправе вынести постановление об ограничении на выезд гражданина за пределы Российской Федерации.

Сотрудники Межрайонной ИФНС России №19 по Московской области в текущем году направили в адрес мировых судей более 4 тысяч заявлений о выдаче судебных приказов на сумму 47 млн.

... Читать дальше »

Федеральная налоговая служба письмом от 11.08.2014 № ГД-4-3/15717@ разъяснила вопрос учета в целях налогообложения прибыли расходов в виде надбавок к заработной плате за непрерывную работу на предприятии.

В целях налогообложения прибыли учитываются расходы на оплату труда. К ним относятся начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные исчисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием работников. Такие выплаты должны быть предусмотрены законодательством, трудовыми и (или) коллективными договорами.

К расходам на оплату труда, в частности, относятся единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности).

Следовательно, расходы в виде единовременного вознаграждения за выслугу лет (надбавки за стаж работы по специальности) могут быть учтены в целях налогообложения прибыли при условии, что порядок, размер и условия его выплаты предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами, а также локальными нормативными актами.

Учитываются ли суммы надбавок к заработной плате за непрерывную работу на предприятии в расходах в целях налогообложения прибыли?

Ответ:

Федеральная налоговая служба для сведения и использования в работе направляет согласованную с Министерством финансов Российской Федерации (письмо от 25.06.2014 № 03-03-10/30606) позицию по вопросу учета в целях налога на прибыль организаций расходов в виде надбавок к заработной плате за непрерывную работу на предприятии.

В соответствии со статьей 252 Налогового кодекса Российской Федерации (далее - Кодекс) в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом

... Читать дальше »

За кого из работников нужно платить страховые взносы по дополнительным тарифам?

Дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации применяют к выплатам в пользу работников, которые заняты на работах с особыми условиями труда. К таким видам работ относят:

Подземные работы, работы с вредными условиями труда и в горячих цехах.

Работы с тяжелыми условиями труда.

Работу женщин в качестве трактористов-машинистов в сельском хозяйстве, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин.

Работы с повышенной интенсивностью и тяжестью в текстильной промышленности.

Прокуратура Швейцарии подтвердила, что в ходе уголовных дел против бывшего Президента Украины Виктора Януковича и некоторых лиц из его окружения были заблокированы банковские счета, на которых находится сумма по меньшей мере в 170 миллионов швейцарских франков. Данное следственное действие базируется, среди прочего, на принятом 27 февраля 2014 года Правительством Швейцарии Постановлении о санкциях против г-на Януковича и около 30 лиц из его ближайшего окружения.

В рамках 5 уголовных дел – в том числе, по обвинению в отмывании денежных средств – Прокуратура Швейцарии сотрудничает со своими коллегами из Кантона Женева.

(2 Кор. 2, 14-3, З; Мф. 23, 23-28). Очисти внутреннее, чтоб и внешнее чисто было. Внешнее поведение у нас в общежитии всегда почти исправно: боимся суда людского и сдерживаемся. Если же и внешне предаются порокам, то это уж последнее дело; значит стыд всякий потерян. Но при исправности поведения видимого, не всегда бывает исправен внутренний строй мыслей и чувств. Там дается полная свобода самоугодию, которое наружно и удовлетворяется, насколько это сносит людской глаз и насколько можно прикрыть от него дела свои. Это точь в точь гроб раскрашенный. Вместе с тем внутренняя нечистота делает нечистым и внешнее. Очисти же это внутреннее, тогда и внешнее станет чисто и весь будешь чист, сделаешься сосудом, годным на всякое доброе употребление домовладыке. Дивиться надо, отчего это внутреннее остается в пренебрежении: ведь погибели себе никто не хочет. Верно, враг держит такую душу в ослеплении: что это ничего, - лишь бы явных грехов не

... Читать дальше »

Главная

Главная

При продаже жилого помещения, являющегося единственным жильем на момент совершения сделки купли-продажи или являвшимся таковым не более одного года назад не придется платить налог с дохода. Даже если жилье находилось в собственности менее трех лет. Кроме того предельная совокупная стоимость жилых помещений, освобождаемая от налогообложения, повышается до 5 млн. рублей.

При продаже жилого помещения, являющегося единственным жильем на момент совершения сделки купли-продажи или являвшимся таковым не более одного года назад не придется платить налог с дохода. Даже если жилье находилось в собственности менее трех лет. Кроме того предельная совокупная стоимость жилых помещений, освобождаемая от налогообложения, повышается до 5 млн. рублей.  Срок уплаты жителями Подмосковья транспортного налога за 2012 год истек 10 ноября прошлого года. Уже сейчас многие налогоплательщики рассчитались с бюджетом, получив налоговые уведомления за 2013 год. Однако налоговые органы вынуждены проводить работу по взысканию задолженности с «забывчивых» граждан.

Срок уплаты жителями Подмосковья транспортного налога за 2012 год истек 10 ноября прошлого года. Уже сейчас многие налогоплательщики рассчитались с бюджетом, получив налоговые уведомления за 2013 год. Однако налоговые органы вынуждены проводить работу по взысканию задолженности с «забывчивых» граждан.