Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

"При кресте Иисуса стояли Матерь Его, и сестра Матери Его, Мария Клеопова, и Мария Магдалина" (Ин. 19, 25)

В повествовании другого Евангелиста упоминается о другой группе людей - "все же, знавшие Его, и женщины, следовавшие за Ним из Галилеи, стояли вдали и смотрели на это" (Лк. 23, 49). Каждый из нас должен сознательно примкнуть к той или другой группе. Как тяжело видеть такое малое число стоящих "при кресте" и такое множество людей, "смотрящих издали". Неужели и мы останемся на расстоянии? Неужели не поспешим занять место у креста, которое принадлежит и нам, как всякому верующему? Истинная любовь окружена странной, необъяснимой тайной - она вся добровольно отдается страданию за другого. Кто может измерить всю глубину скорби Пресвятой Девы, когда Она стояла при кресте? Каждый стон Божественного Страдальца потрясал Ее душу, отдавался болью во всем Ее существе. Однако Она стояла. Вот плод истинной любви! Матерь Божия ничем иным не могла доказать Свою веру, как только стоять при кресте, - слова были излишни. В безмолвном благоговении, в бесконечной скорби - Она стояла! Некоторые художники изображают Деву Марию в изнеможении, в обмороке - это было бы естественно и свойственно человеческой природе. Но в словах Евангелия выражается сверхъестественная сила благодати Божией: Она стояла при кресте! Что же может побудить человека стоять там, где крест его жизни? Сила, исходящая не из него, а данная ему свыше, - си

... Читать дальше »

(Евр. 10, 1-18; Мр. 8, 30-34). Пригласив следовать за собою с крестом, Господь указывает при этом путь сей, устраняя главные к нему препятствия не внешние, а внутренние, коренящиеся в сердце человеческом. Хочешь, как бы говорит Он, идти вслед Меня, - во-первых, не жалей себя; ибо кто будет жалеть себя, тот погубит себя; во-вторых, не связывайся корыстолюбием, ибо "какая польза человеку, если он приобретет весь мир, а душе своей повредит?" В-третьих, не стесняйся тем, что скажут или как смотреть на тебя будут другие: "ибо кто постыдится Меня и Моих слов в роде сем прелюбодейном и грешном, того постыдится и Сын Человеческий, когда приидет в славе Отца Своего со святыми ангелами". Саможаление, корыстолюбие и стыдение лица человеческого главные цепи, которыми держится человек в жизни небогоугодной, на пути страстей и греха. они - главные препятствия к обращению грешника; они же главный предмет борьбы духовной в человеке кающемся и в начавшем уже приносить плоды покаяния. Пока эти нити не отрезаны, жизнь христианская в нас ненадежна, полна преткновений и падений, если не всегда внешних, то внутренних. Вот и присмотрись всякий к себе хорошенько, и если есть что в нем из сказанного - позаботься отрешиться от того: иначе не надейся взойти к совершенству о Христе, хоть внешне будешь и очень исправен.

Организация занимается розничной продажей автомобилей. Они доставляются в автосалон силами и за счет поставщика. В случае повреждения автомобилей при перевозке, недостатки исправляет продавец, а затем выставляет претензию поставщику. Означает ли это, что автосалон оказывает услуги по ремонту транспортных средств, и может применять «вмененку»? В Минфине России ответили на этот вопрос отрицательно (письмо от 16.12.09 № 03-11-06/3/293).

Чиновники отмечают, что предпринимательской деятельностью признается самостоятельная деятельность, направленная на систематическое получение прибыли (ст. 2 ГК РФ). Ремонт автомобилей, поврежденных при транспортировке, под это определение не подходит.

Последствия передачи покупателю товара ненадлежащего качества прописаны в статьях 475, 518 Гражданского кодекса РФ. В частности, покупатель вправе потребовать с продавца возмещения своих расходов на устранение выявленных недостатков либо замены бракованного товара. На этом основании в Минфине России делают вывод: поставка товаров надлежащего качества является обязанностью организации-поставщика, а устранение продавцом за счет поставщика недостатков товара не является предпринимательской деятельностью. И значит, не может переводиться на ЕНВД.

Предприниматель состоит на учете в инспекции по месту жительства, а деятельность, подпадающую под «вмененку», ведет в другом регионе. Где он должен уплачивать НДФЛ с доходов наемных работников? Специалисты ФНС России в письме от 15.10.09 № 3-5-03/1546 подтвердили свою позицию по этому вопросу: НДФЛ надо перечислить по месту учета предпринимателя в качестве плательщика ЕНВД.

НДФЛ, исчисленный и удержанный налоговым агентом, уплачивается по месту его учета в налоговом органе (п. 7 ст. 226 НК РФ). Если деятельность ведется на территории муниципального образования, в котором проживает предприниматель, то здесь вопросов не возникает — НДФЛ уплачивается по месту его жительства. А вот когда предприниматель зарегистрирован в одном регионе, а «вмененную» деятельность ведет в другом, он должен встать на учет не только по месту жительства, но и по месту ведения деятельности. По мнению Минфина России, в такой ситуации НДФЛ также уплачивается по месту учета регистрации в качестве предпринимателя (письмо от 13.11.06 № 03-05-01-05/248).

Но в Федеральной налоговой службе считают иначе: если предприниматель зарегистрирован в одном регионе, а ведет деятельность – в другом, удержанный с работников НДФЛ надо заплатить по месту постановки на учет в качестве плательщика ЕНВД. Аналогичные разъяснения ФНС России давала в письме от 19.06.09 № 3-5-03/837.

ФАС Московского округа в очередной раз разъяснил налоговикам, что они не вправе отказывать в возмещении НДС на том основании, что в счете-фактуре указан фактический, а не юридический адрес грузоотправителя (постановление от 26.11.09 № КА-А40/12349-09).

Инспекция не стала возмещать НДС из-за того, что в счетах-фактурах значился адрес грузополучателя, который не соответствовал данным учредительных документах. Как известно, это весьма частая придирка налоговиков. Отказывая в вычете НДС в подобных ситуациях, инспекторы следуют разъяснениям Минфина России (письмо от 31.03.08 № 03-07-11/129). Финансовое ведомство аргументирует свою позицию тем, что требование указывать юридический адрес предусмотрено Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж*.

Но ФАС Московского округа, признавая отказ в возмещении НДС неправомерным, отметил следующее. Статья 169 Налогового кодекса РФ не конкретизирует, какой именно адрес должен быть указан — фактический или юридический. А положения Гражданского кодекса РФ не возлагают на компанию обязанность находиться по адресу, который прописан в учредительных документах. То есть юридический и фактический адреса компании могут не совпадать. Следовательно, в счете-фактуре можно указать любой из них.

Кроме того, ФАС сослался на письмо Минфина России от 09.11.06 № 03-04-09/18. Из него следует, что указание в

... Читать дальше »

В течение месяца со дня создания обособленного подразделения, организация обязана подать заявление о постановке на налоговый учет по месту его нахождения. Об этом сказано в пункте 2 статьи 83 НК РФ. Но при этом в Налоговом кодексе не оговаривается, какой день считается датой создания подразделения. Минфин России в письме от 16.12.09 № 03-02-07/1-541 предположил, что имеется в виду дата внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Чиновники рассуждали следующим образом. Постановка на учет организации по месту нахождения обособленного подразделения осуществляется на основании заявления и документов, подтверждающих создание такого подразделения (п. 1 ст. 84 НК РФ). Сведения обо всех новых филиалах вносятся в устав организации (п. 3 ст. 55 ГК РФ) и регистрируются в ЕГРЮЛ. А значит, дату регистрации таких сведений в реестре юрлиц и нужно считать днем создания обособленного подразделения компании.

Отсутствие спроса на рекламу не освобождает от обязанности платить ЕНВД. Эту невыгодную для компаний позицию Минфин России подтвердил в письме от 15.12.09 № 03-11-09/399.

Чиновники рассмотрели распространенную ситуацию. Заказов на размещение наружной рекламы нет, в связи с чем рекламные конструкции (перетяжки) простаивают. Каким образом нужно рассчитывать ЕНВД: со всех рекламных перетяжек, в том числе и непроданных, или же только с тех, которые фактически используются?

Отвечая на этот вопрос, специалисты Минфина России напомнили, что плательщики ЕНВД не вправе самостоятельно корректировать значения коэффициента К2 в зависимости от фактического использования конструкций. Поэтому отсутствие заказов на распространение рекламы не является основанием для неуплаты ЕНВД. Соответственно, налог рассчитывается с учетом всех конструкций, в том числе тех, на которых не размещена реклама.

Если декларация по импорту из Белоруссии представлена с опозданием, налоговики вправе оштрафовать нарушителя по статье 119 Налогового кодекса РФ. Правомерность такого подхода подтвердил Президиум ВАС РФ 22 декабря (текст постановления еще не опубликован). Тем самым судьи Высшей арбитражной инстанции изменили свою прежнюю позицию по данному вопросу.

Суть конфликта

Организация 20 февраля 2008 года представила декларацию по косвенным налогам при ввозе товаров с территории Республики Беларусь за июнь 2007 года, тогда как должна была подать до 20 июля 2007 года. За нарушение сроков подачи отчетности налоговики оштрафовали компанию по статье 119 Налогового кодекса РФ.

Позиция судов

Суды первой и кассационной инстанций (постановление ФАС Восточно-Сибирского округа от 21.05.09 № Ф02-2240/2009) решение о штрафе признали недействительным. Ведь из содержания статьи 119 НК РФ следует, что ответственность возникает только в том случае, если декларация не представлена в срок, который установлен законодательством о налогах и сборах. Но принципы НДС-расчетов в рамках российско-белорусской торговли определены Соглашением о порядке уплаты косвенных налогов (далее – Соглашение).* При экспорте товаров из Белоруссии НДС уплачивается в соответствии с приложением к этому Соглашению. А именно: Положением о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Ро

... Читать дальше »

Если компания, пусть и с опозданием, обратилась в инспекцию с просьбой отсрочить дату представления документов, налоговики не могут оштрафовать ее по статье 126 Налогового кодекса РФ за несвоевременную подачу бумаг. Такое мнение высказал ФАС Московского округа в постановлении от 23.11.09 № КА-А41/12340-09.

Дело обстояло следующим образом. В ходе камеральной проверки декларации по НДС, налоговики потребовали у компании представить дополнительные документы. Поняв, что из-за большого списка запрашиваемых бумаг уложиться в срок не удастся, фирма обратилась в инспекцию с просьбой дать ей отсрочку. Но получила отказ. Контролеры обосновали его тем, что компания не выполнила требование пункта 3 статьи 93 НК РФ. А именно: направила просьбу об отсрочке не в тот же день, когда получила требование представить документы, а лишь на третий день. Поскольку в итоге компания подала запрошенные документы с опозданием, налоговики выписали штраф по пункту 1 статьи 126 НК РФ. Напомним, что санкция составляют 50 руб. за каждый непредставленный документ.

Но ФАС, принимая решение в пользу компании, упрекнул налоговиков в излишне формальном подходе к трактовке Налогового кодекса. У компании не было реальной возможности подготовить все истребованные документы в срок из-за большого объема бумаг (контролеры запросили 461 документ). Налогоплательщик обратился в инспекцию с просьбой дать ему отсрочку, правда, не в тот же день, когда получил требование. Между тем, указанный в пункте 3 статьи 9

... Читать дальше »

Если организации, отправляя сотрудника в однодневную командировку, выплачивает ему суточные, то с этой суммы необходимо удержать НДФЛ. Подтверждение этой позиции — в определении ВАС РФ от 22.10.09 № ВАС-13740/09 об отказе в передаче дела в Президиум этого суда.

Суд рассмотрел распространенную ситуацию. Компания, помимо зарплаты, выплачивала суточные работникам, которые выезжали в другие населенные пункты и в тот же день возвращались к месту своего проживания. Налоговики заявили, что раз командировка однодневная, суточные не положены. Поэтому в данной ситуации выплаты признаются доходом работника в натуральной форме и облагаются НДФЛ.

Суды всех инстанций, включая ВАС РФ, с позицией инспекции согласились, указав на следующее. В статье 168 Трудового кодекса РФ определено, какие расходы, связанные со служебной командировкой, работодатель обязан возместить работнику. К ним относятся расходы по проезду, по найму жилья, суточные, иные расходы, произведенные работником с разрешения или с ведома работодателя. Выплату суточных работнику законодатель обусловил единственным критерием — проживанием работника вне места постоянного жительства более 24 часов. Отношения, связанные с краткосрочными командировками, регулируются Инструкцией от 07.04.88 № 62 «О служебных командировках в пределах СССР»*. В пункте 15 этого документа прописано: при командировках в местность, откуда сотрудник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не вып

... Читать дальше »

С 1 января 2010 года вступила в силу часть 2 статьи 14.5 Кодекса РФ об административных правонарушениях, которая предусматривает штрафы за эксплуатацию контрольно-кассовой техники, не отвечающей установленным требованиям либо используемой с нарушением порядка и условий ее регистрации и применения. В том числе за отсутствие на ККТ знака «Сервисное обслуживание» или несоответствие выставленного на ККТ времени реальному. Наша статья поможет вам избежать этих штрафов.

РЕГИСТРИРУЕМ КАССОВУЮ ТЕХНИКУ

Чтобы зарегистрировать кассовую технику в налоговой инспекции, турфирма должна представить туда пакет документов, перечень которых приведен в статье 27 Административного регламента по регистрации контрольно-кассовой техники (утвержден приказом Минфина России от 10 марта 2009 г. № 19н). Вот он:

1) заявление по форме, приведенной в приложении № 1 к приказу ФНС России от 9 апреля 2008 г. № ММ-3-2/152@;

2) паспорт контрольно-кассовой техники;

3) договор о технической поддержке ККТ, заключенный с ее поставщиком или центром технического обслуживания.

Приняв документы, инспектор ставит на заявлении свою подпись, печать инспекции, после чего заносит данные в компьютерную систему.

Если документы не приняли

В этом случае турфирма может подать жалобу. На сотрудников территориальной инспекции жалоба подается в ФНС, а на сотрудников Федеральной налоговой службы – в Минфин России. Жалобу должны рассмотреть в течение 30 дней, после чего чин

... Читать дальше »

В Федеральную налоговую службу поступают запросы налогоплательщиков о необходимости уплаты налогов с безвозмездной финансовой помощи, предоставляемой безработным гражданам для организации ими предпринимательской деятельности в целях реализации государственных программ самозанятости. В этой связи Федеральная налоговая служба сообщает следующее.

1. Согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщики, применяющие упрощенную систему налогообложения (далее – УСН), при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 НК РФ и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. При этом статьей 250 НК РФ предусмотрено, что внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ.

При определении объекта налогообложения не учитываются доходы, перечисленные в статье 251 НК РФ. Это установлено подпунктом 1 пункта 1.1 статьи 346.15 НК РФ. Перечень таких доходов является исчерпывающим. Доходы в виде целевых поступлений и финансирования указаны в статье 251 НК РФ в двух случаях.

В подпункте 14 пункта 1 статьи 251 НК РФ поименованы доходы в виде имущества, полученного налогоплательщиком по целевому финансированию. При этом перечень видов полученного имущества, которые можно отнести к средствам целевого финансирования, исчерпывающий. Безвозмездная фина

... Читать дальше »

Письмо Минфина России от 7 декабря 2009 г . № 03-11-11/224

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и сообщает следующее.

Согласно пп. 1 п. 2.2 ст. 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) с 1 января 2009 г . на уплату единого налога на вмененный доход не переводятся организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

Если среднесписочная численность работников организации за предшествующий календарный год ( 2008 г .) превышает 100 человек, то с 1 января 2009 г . организация утрачивает возможность применения системы налогообложения в виде единого налога на вмененный доход независимо от численности работников организации за отдельные кварталы 2008 г . Таким образом, в I квартале 2009 г . организации следует применять иные режимы налогообложения.

При этом в соответствии с п. 2.3 ст. 346.26 Кодекса если организация, утратившая право на применение системы налогообложения в виде единого налога на вмененный доход в связи с несоответствием требованиям, установленным пп. 1 и 2 п. 2.2 ст. 346.26 Кодекса, устранит данные нарушения, то она может быть переведена на си

... Читать дальше »

Перерегистрация обществ с ограниченной ответственностью

22.12.2009 вступил в силу Федеральный закон № 310-ФЗ «О внесении изменения в статью 5 Федерального закона «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (изменения к Федеральному закону № 312-ФЗ от 30.12.2008 «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

С даты вступления в силу указанного закона, уставы обществ с ограниченной ответственностью, созданных до 01.07.2009, подлежат приведению в соответствие с положениями Федерального Закона № 312-ФЗ при первом изменении уставов таких обществ, т.е. отменен предельный срок приведения уставов обществ (до 01.01.2010).

Таким образом, перерегистрация обществ будет осуществляться и после 01.01.2010.

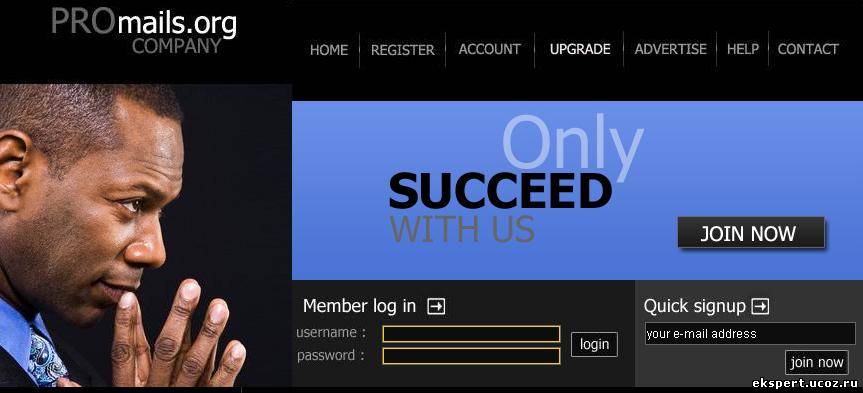

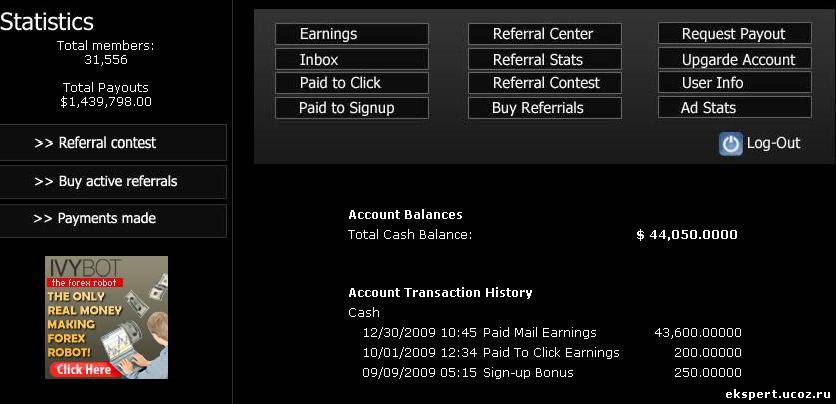

Еще один аферистический сайт, активно занимается почтовыми рассылками, есть возможность кликать на рекламу, заработок идет довольно значительный, вот описание с сайта http://www.promails.org/pages/index.php?refid=

All International members are welcome Paid emails worth $50 ! No downline required for payout! $250 sign-up bonus. $25 for every one who will sign up under you. You will recive 30% earnings from your referral work it will be credited to your account automatic. Minimum payout for free members is $10,000 real and quick payout to your account - mostly within 48h after you request payment. We Guarantee that all members will recive payout after they collect enough money in their account. Payout made by: Paypal, Moneybookers, Liberty Reserve, Alertpay, WesterUnion, e-gold, c-gold, Check.

Как видите и гарантии есть, и сумма 50 долларов за просмотр писем. А вот скриншот главной страницы

Напоминаем налогоплательщикам желающим перейти на специальные режимы.

1.1. Согласно статье 346.13 Налогового Кодекса Российской Федерации организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают ЗАЯВЛЕНИЕ в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства).

В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

1.2. В соответствии со статьей 343.3 НК РФ сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают заявление в период с 20 октября по 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату единого сельскохозяйственного налога, в налоговый орган по своему местонахождению (месту жительства).

Где-то для нас снова плетёт ветер узор! В кружеве звезд в небе поёт радостный хор! Город в снегу, в мягком дыму зимних прохлад, А над землёй снова плывет белый наряд!

Припев.

Серебристые огни, Рассыпают фонари Зажигает ёлку,старый Добрый гном! За окном поёт метель , А на сердце карусель- Это значит светлый, Новый год идёт!

Разбросает он игрушки Канфети , шары, хлопушки Новый год идет ! Счастливый Новый год! И волшебный свет свечи, Озарит нам всё в ночи И под бой часов Его мы встретим вновь!

2 куплет

Там за окном в синею мглу след нас ведет Наших надежд легкий узор ветер несёт Каждый из нас верит сейчас в светлое чудо Ведь в Новый год, ангел споёт нам Аллелуя!

Компания обратилась в инспекцию за справкой об отсутствии задолженности. Этот документ понадобился организации для того, чтобы получить лицензию на розничную продажу алкоголем. Инспекция отразила в справке недоимку, хотя сроки для ее принудительного взыскания уже истекли. Выдать предприятию справку, о том, что за ним не числится задолженность, налоговики отказались. Правомерны ли действия инспекции? В Минфине России уверены, что действующее законодательство предписывает налоговикам поступать именно таким образом (письмо от 18.12.09 № 03-02-07/1-545).

Чиновники финансового ведомства свою позицию аргументируют так. Решения о признании безнадежной к взысканию и списании задолженности принимаются в отношении ликвидированных организаций. Это правило прописано в постановление Правительства РФ от 12.02.01 № 100. И оно не применяется в том случае, если истек срок взыскании недоимки по налогам, а также задолженности по пеням и штрафам, но компания продолжает работать.

Форма справки об отсутствии задолженности и методические указания по ее заполнению утверждены приказом ФНС России от 23.05.05 № ММ-3-19/206@. Согласно этим указаниям, запись об отсутствии задолженности делается лишь в том случае, если на дату выдачи справки у компании нет начисленных, но не уплаченных налогов (исключения сделаны для сумм, на которые предоставлена отсроч

... Читать дальше »

Минфин России в письме от 14.12.09 № 03-03-06/1/810 рассказал о правилах переноса убытков на будущее в случае, если они были получены более чем в одном налоговом периоде.

Прежде всего, чиновники напомнили, что если в отчетном периоде (первый квартал, полугодие и девять месяцев календарного года) или налоговом периоде (год) убыток превысил доходы, то налоговая база по налогу на прибыль в таком периоде будет равна нулю. Так гласит пункт 8 статьи 274 НК РФ. В тоже время статья 283 НК РФ позволяет переносить оставшуюся сумму убытка на последующие налоговые периоды. Причем такой перенос можно делать в течение следующих 10 лет (п. 2 ст. 283 НК РФ). А в пункте 3 статьи 283 НК РФ сказано, что если налогоплательщик понес убытки более чем в одном налоговом периоде, то перенос таких убытков производится в той очередности, в которой они понесены.

В рамках реализации полномочий по согласованию проведения выездных внеплановых проверок и формированию ежегодного сводного плана проведения органами контроля (надзора) плановых проверок в отношении юридических лиц и индивидуальных предпринимателей, возложенных на органы прокуратуры Федеральным законом «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля», Генеральной прокуратурой Российской Федерации совместно с прокурорами субъектов Российской Федерации завершена работа по формированию сводного плана проведения плановых проверок субъектов предпринимательства на 2010 год.

В настоящее время все прокуроры субъектов Российской Федерации, транспортные прокуроры и прокуроры иных специализированных прокуратур разместили на своих сайтах соответствующие планы проверок в пределах субъекта Российской Федерации или в рамках компетенции прокуратуры как части единого сводного плана на 2010 год.

Все заинтересованные юридические лица и индивидуальные предприниматели могут ознакомиться с ними на соответствующих сайтах прокуратур своего региона, электронные адреса которых приводятся ниже.

Осуществление с 1 января 2010 года контролирующими органам

... Читать дальше »

Главная

Главная